Д.В. Куницын - начальник отдела информационно-аналитической работы Межрегиональной инспекции ФНС России по Сибирскому федеральному округу

А.В. Панченко - главный госналогинспектор отдела информационно-аналитической работы

В.А. Жданова - старший госналогинспектор

Е.С. Синицына - госналогинспектор отдела информационно-аналитической работы

Результаты выездных налоговых проверок соблюдения законодательства о налогах и сборах организациями, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел

За 2004 г. налоговыми органами в Сибирском федеральном округе (включая проверки МРИ по КН) самостоятельно проведено 28,9 тыс. проверок и с участием органов внутренних дел (далее – ОВД) – 798 выездных проверок организаций. Из общего количества выездных налоговых проверок нарушения законодательства о налогах (сборах) установлены в ходе проведения 23,6 тыс. самостоятельных проверок и с участием ОВД – 746 проверок. Доля выездных налоговых проверок, выявивших нарушения, в общем количестве проверок, проведенных самостоятельно налоговыми органами, составила 81,6 % (по России – 80,4 %) и с участием ОВД – 93,5 % (по России – 94,8 %). Дополнительно начислено в бюджетную систему Российской Федерации по всем видам налогов (сборов), включая пени и налоговые санкции 19,4 млрд руб. самостоятельно налоговыми органами и с участием ОВД – 2,1 млрд руб.

Рассматривая эффективность выездного налогового контроля по соблюдению законодательства о налогах (сборах) организациями, следует отметить, что по результатам проверок с участием ОВД, она выше, чем по проверкам, проведенным самостоятельно налоговыми органами. Так, дополнительно начислено платежей в среднем по округу на одну самостоятельную проверку на сумму 669,2 тыс. руб. (по России – 1,9 млн руб.), на одну проверку с участием ОВД – 2,6 млн руб. (по России – 13,3 млн руб.). Доначислено платежей на одну самостоятельную проверку, выявившую нарушения в среднем по округу 820,1 тыс. руб. (по России – 1,4 млн руб.) и на одну проверку с участием ОВД – 2,8 млн руб. (по России – 14,0 млн руб.). Таким образом, в среднем, доначисления сумм платежей на 1 проверку с участием ОВД превышают в 3,9 раза значения данного показателя на 1 самостоятельную проверку, проведенную налоговыми органами, на 1 проверку, выявившую нарушения почти в 3,4 раза.

В регионах округа максимальное количество самостоятельных проверок проведено налоговыми органами в Красноярском и Алтайском краях (5225 и 4887), минимальное – в Эвенкийском АО (21). Значительное количество выездных проверок с участием ОВД в округе проведено в Иркутской, Кемеровской и Читинской областях (246, 145 и 133). По количеству самостоятельных выездных налоговых проверок, выявивших нарушения в округе лидирует Красноярский и Алтайский края (4004 и 3665), а по проверкам с участием ОВД – Иркутская область (231). Наибольшая доля проверок, выявивших нарушения в общем количестве самостоятельных проверок отмечается в Агинском Бурятском АО (98 %), Кемеровской области (93,8 %), Республике Бурятия (92,0 %) и Томской области (92,8 %), наименьшая – в Таймырском АО (64,5 %). По проверкам проведенным с участием ОВД, выявившим нарушения, в 6 регионах округа отмечается 100 % результативность проверок, а именно, в Республиках Бурятия, Тыва, Омской области, а также в Агинском Бурятском, Таймырском и Эвенкийском АО. Более

90 % результативность данных проверок составила в Новосибирской, Иркутской, Кемеровской, Читинской и Томской областях и Красноярском крае. Самая низкая доля проверок с участием ОВД, выявивших нарушения наблюдается в Алтайском крае (66,7 %) и Республике Алтай (77,8 %).

По результатам самостоятельных выездных проверок наилучший результат сложился в Красноярском крае и Иркутской области, доначислено платежей на сумму 6,2 млрд руб. и 5,5 млрд руб. соответственно. Это составило 60,3 % от общего объема доначислений в целом по округу по данным проверкам.

По проверкам организаций с участием ОВД высокий размер доначислений пришелся на Кемеровскую и Иркутскую область (649,6 млн руб. и 523,6 млн руб.), что составило 56,9 % от общей суммы по округу.

Самый высокий размер доначислений на одну выездную проверку, проведенную самостоятельно налоговыми органами отмечается в Иркутской области и Красноярском крае (1,7 млн руб. и 1,2 млн руб. соответственно). Наиболее низкий размер доначислений по самостоятельным проверкам налоговых органов отмечен в Республике Алтай (87,2 тыс. руб. на одну выездную проверку). Самые высокие результаты на 1 самостоятельно проведенную выездную проверку, выявившую нарушения достигнуты в Иркутской области и Красноярском крае (2,1 млн руб. и 1,6 млн руб.).

По результатам проверок организаций с участием ОВД наибольшая эффективность достигнута в Усть-Ордынском Бурятском и Таймырском АО, где доначислено на одну проверку 11,0 млн руб. и 6,3 млн руб. соответственно и Новосибирской области (6,3 млн руб. на одну совместную проверку). а также 13,6, 6,3 и 6,7 млн руб. по тем же регионам на одну проверку, выявившую нарушения. Также высокая эффективность контрольной работы в данном направлении отмечается в Республике Бурятия и Кемеровской области, где доначислено на одну совместную проверку 4,2 и 4,5 млн руб. соответственно, и на одну совместную проверку, выявившую нарушения, по 4,2 млн руб. и 4,5 млн руб. соответственно.

Самые низкие показатели эффективности проведения совместных с ОВД проверок организаций в Республике Тыва (по 248,0 тыс. руб.) и Читинской области (464,4 тыс. руб. на одну самостоятельную и 502,1 тыс. руб. на одну совместную проверку).

Результаты выездных проверок соблюдения законодательства о налогах и сборах физическими лицами, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел

За 2004 г. налоговыми органами Сибирского федерального округа проведено 11,6 тыс. выездных налоговых проверок физических лиц, из них выявлены нарушения законодательства о налогах (сборах) в ходе 9,8 тыс. проверок, что составило 84,7 % от общего количества, проведенных проверок. Дополнительно начислено платежей по всем видам налогов (сборов), включая пени и налоговые санкции, 1,3 млрд руб., в том числе налогов (сборов) – 742,9 млн руб., или 58,5 %. На одну проведенную проверку доначислено в среднем по округу 109,3 тыс. руб. и на одну проверку, выявившую нарушения – 129,2 тыс. руб., что значительно выше средних значений показателей по России (60,9 тыс. руб. и 78,0 тыс. руб. соответственно).

С участием ОВД проведено 395 выездных проверки физических лиц в целом по округу, из которых выявлены нарушения в ходе 386 проверок, что составило 97,7 %. Доначислено по всем видам налогов (сборов), включая пени и налоговые санкции по результатам проверок с участием ОВД 380,7 млн руб., в том числе налогов (сборов) – 209,6 млн руб., или 55,1 % от общей суммы доначислений по данным проверкам. Доначислено платежей на одну выездную проверку физического лица с участием органов ОВД в среднем по округу 963,9 тыс. руб. (по России – 1143,6 тыс. руб.).

Следует отметить, что долевое участие ОВД в общих итогах контрольной работы по выездным налоговым проверкам физических лиц имеет незначительные значения показателей. Так, доля выездных налоговых проверок, проведенных налоговыми органами с участием ОВД в общем количестве самостоятельных проверок на 01.01.05 г. составила в среднем по округу 3,4 % (по России – 1,5 %), проверок выявивших нарушения – 3,9 % (по России – 1,9 %). Однако доля доначислений по всем видам налогов, включая пени и налоговые санкции, приходящихся на проверки с участием ОВД, в общем объеме дополнительно начисленных платежей по округу – 30 % (по России – 28,5 %), что свидетельствует об эффективности проведения проверок налоговыми органами совместно с органами внутренних дел.

Наибольшее количество проверок физических лиц с участием ОВД проведено налоговыми органами Иркутской области (159, нарушения выявлены в ходе 158 проверок). Кроме того, в 6 регионах округа наблюдается 100 % результативность совместных проверок физических лиц. Максимальная сумма доначисленных платежей по проверкам с участием ОВД в 2004 г. отмечается в Иркутской области (116,5 млн руб.),Омской и Читинской областях (59,8 млн руб. и 58,0 млн руб. соответственно). На долю названных регионов приходится более 60 процентов от общей суммы доначислений по округу. Высокая эффективность результатов работы налоговых органов с участием ОВД наблюдается в Омской, Новосибирской, Кемеровской, Читинской областях и Алтайском крае, в которых в среднем на одну совместную проверку доначислено 3,5 млн руб., 2,4 млн руб. 1,0 млн руб., 879,5 тыс. руб. и 1,1 млн руб. соответственно.

ОЦЕНКА ЭФФЕКТИВНОСТИ КОНТРОЛЬНОЙ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ ЗА 2004 Г.

Для проведения комплексной оценки контрольной работы налоговых органов в 2004 г. и повышения эффективности контрольной работы Приказом МНС России от 13.05.04 г. № САЭ-3-06/319@ были утверждены критерии, порядок, формулы и алгоритмы оценки эффективности контрольной работы управлений ФНС России по субъектам Российской Федерации на 2004 г.

Методика имеет три раздела оценки:

– общую оценку показателей эффективности контрольной работы;

– оценку показателей организации и проведения камеральных налоговых проверок;

– оценку показателей организации и проведения выездных налоговых проверок.

Исключен такой показатель контрольной работы как работы с организациями, не предоставляющими в налоговые органы отчетность или предоставляющими «нулевую» отчетность. Содержание показателей и их расчет претерпел некоторые изменения, направленные на упрощение расчета показателей, «сглаживание» резких отличий по отдельным управлениям от средних показателей. Расчет показателей производится по утвержденным формам отчетности для управлений ФНС России: 1 НМ, 2-НМ, 1-НК, 2-НК за 2003 г. и 2004 г. и численности сотрудников налоговых органов. При проведении оценки использовались показатели контрольной работы по управлениям ФНС РФ по Сибирскому федеральному округу.

При общей оценке показателей эффективности контрольной работы (раздел 1) наилучшие показатели имеют Республика Бурятия, Иркутская область и Республика Алтай. Низкие показатели получены в управлениях по Алтайскому краю и Республике Тыва.

При оценке показателей организации и проведения камеральных проверок (раздел 2) лучшие показатели в управлениях ФНС по Кемеровской области, республикам Тыва и Алтай. Низкие показатели в Красноярском крае и Томской области.

При оценке показателей эффективности выездных проверок (раздел 3) лучшие показатели в Иркутской, Кемеровской и Омской областях. Низкие показатели в республиках Тыва и Алтай.

Итог | Раздел | ||||

балл | место | 1 | 2 | 3 | |

баллы | баллы | баллы | |||

Кемеровская область | 29,54 | 1 | 5,26 | 13,42 | 10,87 |

Республика Бурятия | 27,86 | 2 | 14,02 | 4,92 | 8,92 |

Иркутская область и Усть-Ордынский Бурятский АО | 26,17 | 3 | 8,80 | 4,74 | 12,64 |

Омская область | 19,90 | 4 | 3,39 | 6,10 | 10,41 |

Новосибирская область | 18,50 | 5 | 4,16 | 5,00 | 9,34 |

Читинская область и Агинский Бурятский АО | 17,51 | 6 | 4,51 | 6,99 | 6,00 |

Республика Алтай | 16,17 | 7 | 6,56 | 8,32 | 1,29 |

Томская область | 15,78 | 8 | 3,88 | 3,56 | 8,34 |

Красноярский край, Таймырский и Эвенкийский АО | 13,74 | 9 | 3,03 | 3,65 | 7,06 |

Республика Тыва | 13,38 | 10 | 0,58 | 9,64 | 3,15 |

Алтайский край | 11,09 | 11 | 1,60 | 4,44 | 5,04 |

Республика Хакасия | 10,80 | 12 | 3,43 | 3,77 | 3,60 |

В итоге лучшие показатели эффективности контрольной работы по Сибирскому федеральному округу в 2004 г. показаны управлениями ФНС РФ по Кемеровской области, Республике Бурятия и Иркутской области с Усть-Ордынским Бурятским автономным округом.

СВЕДЕНИЯ О МАТЕРИАЛАХ, НАПРАВЛЕННЫХ В ОРГАНЫ ВНУТРЕННИХ ДЕЛ ДЛЯ РЕШЕНИЯ ВОПРОСА О ВОЗБУЖДЕНИИ УГОЛОВНЫХ ДЕЛ

В 2004 г. налоговыми органами Сибирского федерального округа были направлены в органы внутренних дел 2 294 материала на сумму 11,7 млрд руб. неуплаченных налогов, 813 млн руб. неисчисленных и неудержанных налогов и сборов и 54 млн руб. сокрытых денежных средств для решения вопроса о возбуждении уголовных дел. Из них по 133 фактам – 5,7 %, по мнению правоохранительных органов, отсутствуют признаки преступления. Еще по 1485 (65 %) материалам на сумму свыше 5 млрд руб. органами внутренних дел и прокуратурой было отказано в возбуждении уголовных дел. Большая часть материалов направлена налоговыми органами Иркутской (995 – заведено 63 дела) области, Красноярского края (265 – 16 дел) и Кемеровской (262 – 28 дел) области. Наибольший процент отказов в возбуждении уголовных дел по материалам налоговых органов в Республике Бурятия – 88 %, Иркутской – 81 % и Кемеровской – 77 % областях.

По данным материалам в течение 2004 г. было возбуждено 204 уголовных дела, что составляет лишь 8,9 % от числа направленных материалов, на общую сумму около 3,5 млрд руб. В среднем по России уголовные дела были возбуждены по 14 % материалов. Наилучшие показатели по возбуждению уголовных дел имеют Республика Алтай – 50 % (по 8 из 16 материалов), Новосибирская область – 19 % (по 23 из 118) и Алтайский край 18 % (по 17 из 93). Наименьший показатель в Республике Хакасия – 3 %, уголовное дело заведено в 1 случае из 35.

Из заведенных уголовных дел 104 (на сумму 353 млн руб.) возбуждены по статье 198 УК РФ «Уклонение от уплаты налогов и сборов с физического лица» и 88 дел (на суму свыше 3 млрд руб.) по ст. 199 УК РФ «Уклонение от уплаты налогов и сборов с организации». Ещё 6 уголовных дел (на 16 млн руб.) заведено по ст. 199.1 УК РФ «Неисполнение обязанностей налогового агента» (из них 3 в Новосибирской области) и 6 (на 49 млн руб.) по ст. 199.2 УК РФ «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и сборов» (из них 3 – в Республике Бурятия и 2 – в Кемеровской области). В среднем на одно возбужденное уголовное дело в Сибирском федеральном округе приходится:

• по факту уклонения от уплаты налогов и сборов с физического лица – 3,4 млн руб.;

• по факту уклонения от уплаты налогов и сборов с организации – 34,3 млн руб.;

• по факту неисполнения обязанности налогового агента – 2,7 млн руб.;

• по факту сокрытия денежных средств – 8,3 млн руб.

Из заведенных уголовных дел только по 22 материалы переданы в прокуратуру с обвинительным заключением и обвинительным актом в порядке ст. 220, 225 УПК РФ.

В 2004 г. по 17 делам на сумму в 13 млн руб. неуплаченных налогов и сборов и 25 млн руб. сокрытых денежных средств вынесены судебные решения: 7 в Кемеровской области, 4 в Новосибирской области, 2 в Красноярском крае и по 1 в других регионах округа. Из 17 решений в трёх было принято решение об отказе в привлечении к уголовной ответственности. Ещё 20 дел были переданы по подследственности в другие правоохранительные органы или были приобщены к иным уголовным делам.

В 2004 г. в Сибирском федеральном округе в силу вступили решения в отношение 7 человек о привлечении к уголовной ответственности по материалам налоговых органов: 4 в Кемеровской области, 2 в Красноярском и 1 в Алтайском крае. Итого, из 204 уголовных дел решения приняты по 17 делам (то есть по 8,3 %) по которым к уголовной ответственности привлечено только 7 человек. Заргестрировавшись на портале вы получите множество бонусов, после чего получите уйму приятных эмоций и наслаждения!

Наиболее «крупное» дело, по которому вынесено обвинительное решение суда, в Алтайском крае – на сумму неуплаченных налогов почти в 3 млн руб., в результате чего был осужден 1 человек.

Таблица 1

Поступление налогов, сборов и других платежей в бюджетную систему Российской Федерации за 2004 г.

Таблица 3

Поступление налоговых платежей по основным отраслям экономики Российской Федерации за 2004 г.

Рисунок 1

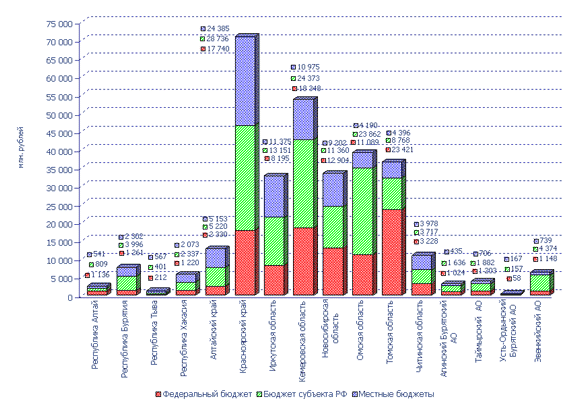

Поступление налоговых платежей и других доходов по уровням бюджетной системы Российской Федерации за 2004 г.

Рисунок 2

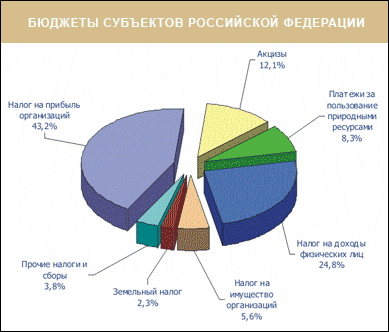

Поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г.

Рисунок 3.

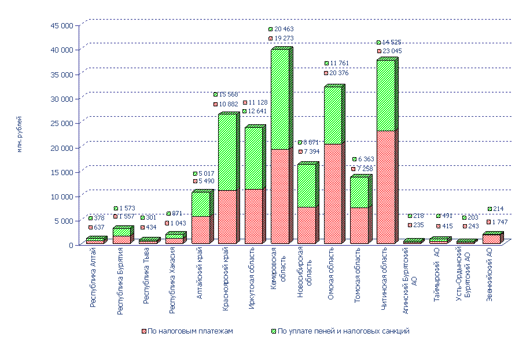

Структура совокупной задолженности по налоговым платежам, уплате пеней и налоговых санкций в бюджетную систему Российской Федерации по состоянию на 1 января 2005 г.

Рисунок 4.

Структура совокупной задолженности по налоговым платежам, уплате пеней и налоговых санкций в бюджетную систему Российской Федерации по состоянию на 1 января 2005 г.

Таблица к Рисунку 4

*Субъекты Российской Федерации, входящие в Сибирский федеральный округ и не указанные на диаграмме: | |||

Название субъекта РФ | Доля, % | ||

по уплате налоговых платежей | по уплате пеней и налоговых санкций | в совокупной задолженности | |

Республика Алтай | 0,57 | 0,38 | 0,48 |

Республика Тыва | 0,39 | 0,30 | 0,35 |

Республика Хакасия | 0,94 | 0,88 | 0,91 |

Агинский Бурятский АО | 0,21 | 0,22 | 0,21 |

Таймырский АО | 0,37 | 0,49 | 0,43 |

Усть-Ордынский Бурятский АО | 0,22 | 0,20 | 0,21 |

Эвенкийский АО | 1,57 | 0,22 | 0,93 |

Продолжение таблицы 5

Задолженность по налоговым платежам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по основным отраслям экономики на 1 января 2005 г.