О.С. Дегтярева - преподаватель Забайкальского института железнодорожного транспорта

Важнейшим элементом, обеспечивающим стратегическое развитие ОАО «РЖД», является корпоративное управление, то есть взаимоувязанный комплекс методов принятия управленческих решений, форм организации хозяйственной деятельности, построения внутренней структуры акционерного общества, стратегического и оперативного управления производственно-финансовыми процессами.

Система эффективного управления финансовыми результатами – одна из ключевых подсистем корпоративного управления ОАО «РЖД», обеспечивающих поддержание финансовой устойчивости железнодорожного транспорта.

Маржинальный анализ (анализ безубыточности) широко применяется для управления финансовыми результатами в странах с развитой рыночной экономикой, поскольку позволяет достаточно точно определить:

– влияние факторов на изменение суммы прибыли (и на этой основе управлять процессом формирования и прогнозирования ее величины);

– критический уровень объема продаж (порог рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

– необходимый объем продаж для получения заданной величины прибыли.

Полученные данные служат базой для выбора наиболее оптимального варианта управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Данная методика основана, как известно, на делении производственных и коммерческих расходов в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные), а также на использовании категории маржинального дохода. На железнодорожном транспорте эти группы эксплуатационных расходов принято называть зависящими и не зависящими от размера движения.

Такое распределение расходов применяется не только при расчете влияния изменения объема транспортной продукции на ее себестоимость, но и при определении тарифов на услуги железнодорожного транспорта, в планировании эксплуатационных расходов, а также в других технико-экономических расчетах.

Проблема деления эксплуатационных расходов на зависящие и независящие впервые была поставлена в России в 1875 г. И.С. Блиохом, который сделал выводы о связи расходов по эксплуатации с размерами движения. В последующие периоды глубокие исследования в этой области были выполнены А.С. Чудовым, Е.В. Михальцевым, В.Н. Орловым, Н.И. Силаевым, А.С. Разуваевым, А.П. Абрамовым, А.М. Шульгой, А.И. Журавелем и другими учеными.

В исследованиях этих авторов группировка расходов на зависящие и независящие производилась для трех вариантов анализа – годового, перспективного без развития пропускной способности (основной вариант) и перспективного варианта с учетом развития пропускной способности железных дорог.

Произошедшие за последние годы изменения условий хозяйствования на железнодорожном транспорте, а также принципов учета эксплуатационных расходов потребовали переосмысления и переработки некоторых аспектов распределения расходов на зависящие и независящие по основным видам деятельности.

Так, например, в настоящее время отчисления на социальные нужды относят к той статье, где есть прямые расходы на оплату труда. В Номенклатуре расходов по основной деятельности железных дорог РФ (Номенклатура), действовавшей в 1998 – 2003 гг. [1], эти затраты относили к общепроизводственным и общехозяйственным расходам, которые являлись независящими. Поэтому для расчета доли зависящих расходов предлагается выделять отчисления на социальные нужды и также относить их к зависящим, используя удельные веса, рассчитанные для затрат на оплату труда.

Принято считать, что «при годовом варианте анализа себестоимости перевозок целью распределения расходов на зависящие и условно-постоянные является расчет их изменения в годовом плане. При этом к зависящим относят только те расходы, которые корректируются при изменении густоты перевозок в течение года и изменение которых отражается в бухгалтерской отчетности железных дорог данного года. Зависящие расходы, увеличение которых отражается в бухгалтерской отчетности через определенный срок за пределами данного года, учитываются вместе с условно-постоянными» [3, с. 116].

Целью перспективного (основного) варианта анализа является выявление всех расходов, меняющихся при изменении объема перевозок, независимо от того, отражены ли эти изменения в бухгалтерской отчетности данного года. Представляется, что для проведения СVP-анализа необходимо использовать годовой вариант распределения расходов на зависящие и независящие из-за совпадения цели.

При расчетах удельного веса зависящих и независящих расходов по основным видам деятельности возникает проблема, связанная с распределением общехозяйственных и общих для всех мест возникновения расходов по видам деятельности, поскольку расходы по одному виду деятельности входят в состав расходов другого вида деятельности. Например, к расходам на грузовые перевозки относится часть затрат по видам деятельности «Ремонт подвижного состава», «Услуги локомотивной тяги», «Услуги инфраструктуры». В настоящее время такие затраты на железнодорожном транспорте принято называть расходами по укрупненному виду работ (УВР).

Само определение УВР в Номенклатуре отсутствует. На наш взгляд, укрупненным видом работ следует называть вид работ, стоимость которого учитывается при расчете полной себестоимости другого вида работ.

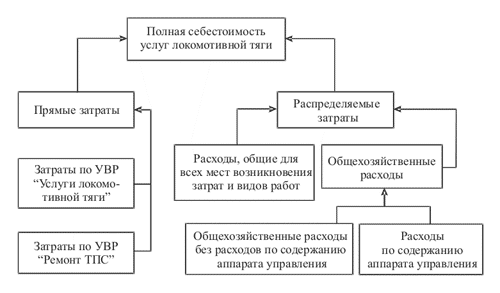

В Номенклатуре указано, что в «полные» расходы по виду деятельности «Услуги локомотивной тяги» следует включать, кроме расходов по эксплуатации локомотивного парка, часть расходов по ремонту локомотивов и содержанию инфраструктуры (часть статьи 2601), относящихся к этому виду деятельности.

Часть каких именно затрат по ремонту ТПС необходимо включать в полную себестоимость услуг локомотивной тяги, разработчики не указывают. Поскольку по статье 2601 учитываются затраты по содержанию восстановительных поездов, возникает вопрос о том, почему они должны быть учтены для расчета полной себестоимости услуг именно по данному виду деятельности. Представляется, что все затраты по ремонту ТПС следует включать в полную себестоимость услуг локомотивной тяги – в противном случае себестоимость услуг локомотивной тяги нельзя назвать полной.

Расходы по статье 2601 необходимо учитывать при формировании себестоимости либо услуг локомотивной тяги, либо инфраструктуры, то есть по этой статье учитывать затраты на оплату труда машинистов и водителей кранов, бульдозеров, передвижных электростанций, электрогазосварщиков, электрогазорезчиков, такелажников, проводников вагонов специального технического назначения, такелажников, электромонтеров контактной сети; затраты на топливо и электроэнергию, материалы и запасные части, используемые при ремонте оборудования, работе поездов, затраты на отопление и освещение. Предлагается также для учета затрат локомотивного хозяйства при работе и содержании восстановительных поездов выделить статью 3 «Услуги локомотивной тяги», что исключит излишнее распределение затрат.

Тогда формирование полной себестоимости услуг локомотивной тяги будет выглядеть так, как это показано на схеме (рис. 1).

Рисунок 1.

Схема формирования себестоимости услуг локомотивной тяги

Следует отметить, что к укрупненному виду работ в Номенклатуре (2003 г.) «Ремонт подвижного состава» относят целиком. Представляется, что укрупненным видом работ следует считать отдельные составляющие этого вида деятельности, то есть по отдельности ремонт:

– грузовых вагонов;

– тягового подвижного состава;

– контейнеров;

– пассажирских вагонов.

Часть таких затрат по УВР не требует распределения и относится на грузовые перевозки полностью (например, расходы по статье 6102 «Текущие виды ремонта электровозов, работающих в грузовом движении»), поэтому в расчетах их величина полностью включается в себестоимость грузовых перевозок. Представляется, что общехозяйственные расходы и расходы, общие для всех мест возникновения и видов работ (статьи *757 – *833), а также другие распределяемые расходы необходимо сначала определить по УВР, а затем распределить между грузовыми и пассажирскими перевозками пропорционально прямым расходам на оплату труда.

Формирование себестоимости грузовых и пассажирских перевозок в дальнем следовании представлено на рис. 2, 3.

Рисунок 2.

Схема формирования себестоимости грузовых перевозок

Такой порядок расчета предлагается применить, поскольку объем работ по УВР для сторонних организаций (а значит и затраты), не входящих в состав ОАО «РЖД», в настоящее время невелик (по вагонному депо Хилок – 0,2 %, по вагонному депо Чита – 0,3 %; локомотивные депо Забайкальской железной дороги вообще не осуществляют ремонт для сторонних организаций). Провозная плата за грузовые перевозки для компаний, имеющих свой подвижной состав, взимается по установленным тарифам без составляющей по ремонту и амортизации, следовательно, включает все распределяемые затраты. Однако, когда на рынке транспортных услуг появятся компании-операторы, проблему распределения таких расходов на железнодорожном транспорте необходимо будет решать.

Другая проблема применения СVР-анализа в управлении финансовыми результатами на железнодорожном транспорте заключается в том, что для расчетов доли зависящих расходов и критического объема работ по основным видам деятельности необходимо определить объем работ в натуральном или условно-натуральном выражении.

Рисунок 3.

Схема формирования себестоимости пассажирских перевозок в дальнем следовании*

Примечание: * - Аналогично выглядит схема формирования себестоимости пассажирских перевозок в пригородном сообщении.

Традиционно по основным видам деятельности железнодорожного транспорта применялись следующие измерители объема работ:

– по грузовым перевозкам – тонно-километры нетто;

– по пассажирским – пассажиро-километры;

– по ремонту подвижного состава – приведенные единицы ремонта.

Основным показателем, характеризующим объем работ локомотивных депо в эксплуатации, являются тонно-километры брутто, который, по мнению автора, можно применять для оценки объема работ по виду деятельности «Услуги локомотивной тяги».

В большинстве структурных подразделений, осуществляющих услуги по виду деятельности «Услуги инфраструктуры» (дистанции пути, электроснабжения, сигнализации и связи), объем работ измеряется также в тонно-километрах брутто, поэтому для вышеназванных расчетов предлагается использовать именно этот измеритель.

Результаты расчета расходов, зависящих от объема работ, по основным видам хозяйственной деятельности Забайкальской железной дороги представлены в табл. 1.

Таблица 1

Удельный вес расходов, зависящих от объема работ, по видам деятельности Забайкальской железной дороги

Вид деятельности | 2002 г. | 2004 г. | ||

Уд. вес зависящих затрат, %* | Уд. вес независящих затрат, %** | Уд. вес зависящих затрат, % | Уд. вес независящих затрат, % | |

Грузовые перевозки | 27,6 | 72,4 | 51 | 49 |

Пассажирские перевозки в дальнем следовании | 32,9 | 67,1 | 68 | 32 |

Пассажирские перевозки в пригородном сообщении | 32,9 | 67,1 | 55 | 45 |

Услуги инфраструктуры | … | … | 6 | 94 |

Услуги локомотивной тяги | 68,6 | 31,4 | 88 | 12 |

Ремонт вагонов | 65,9 | 34,1 | 98 | 2 |

Ремонт локомотивов | … | … | 91 | 9 |

* По: [4, с. 50].

** Для расчета показателей в этой графе по перевозкам использовались доли зависящих расходов по статьям калькуляции, представленные коллективом авторов МИИТа [3, с. 474 – 484]. Величина основных расходов, зависящих от объема работ (услуг) по другим обычным видам деятельности, была рассчитана на основе доли зависящих расходов по каждой статье, определенной с помощью корреляционного анализа.

Анализ табл. 1 показывает, что в связи с использованием новой Номенклатуры расходов возрос удельный вес расходов, зависящих от объема работ по рассматриваемым видам деятельности. Как показывают выполненные расчеты, удельные веса условно-постоянных и переменных расходов по видам деятельности имеют существенный разброс. Велика доля переменных расходов по ремонту подвижного состава и виду деятельности «Предоставление услуг локомотивной тяги». По содержанию инфраструктуры доля расходов, зависящих от объема работ, составляет всего 5 %, независящих – 95 %.

Применение СVР-анализа в управлении финансовыми результатами на железнодорожном транспорте на современном этапе возможно только на уровне ОАО «РЖД», но многие ученые и практики высказывают мнение, что для эффективного управления такой крупной компанией необходимо определять финансовые результаты деятельности железных дорог – филиалов акционерного общества в рамках управленческого учета. Создание такой системы на железнодорожном транспорте позволит определить доходы, прибыль и рентабельность и, следовательно, использовать СVР-анализ в филиалах ОАО «РЖД».

В табл. 2 приведены расчеты критического объема работ по основным видам деятельности Забайкальской железной дороги, а также необходимые исходные данные – реальные, за исключением цен, рассчитанных исходя из минимального уровня рентабельности, принятого в размере 10 %. Покупка диплома в Украине, стала весьма выгодна, поэтому рекомендую вам тоже купить диплом в Украине , вы сможете выбрать любой Украинский вуз!

Таблица 2

Расчет безубыточного объема работ по основным видам деятельности

(на примере Забайкальской железной дороги)

Наименование показателя | Значение показателя |

Грузовые перевозки | |

Постоянные затраты, тыс. руб. | 7 407 039 |

Переменные затраты на единицу продукции, руб. / т-км нетто | 0,0502 |

Цена единицы продукции, руб. | 0,1137 |

Критический объем грузовых перевозок, млн т-км нетто | 7 407 039 / [(0,1137 – 0,0502) × 103] = 116 646 |

Пассажирские перевозки в дальнем следовании | |

Постоянные затраты, тыс. руб. | 674 236 |

Переменные затраты на единицу продукции, руб. / пас-км | 0,366 |

Цена единицы продукции, руб. | 0,6357 |

Критический объем пассажирских перевозок в дальнем следовании, млн пас-км | 674 236 / [(0,6357 – 0,366) × 103] = 2500 |

Пассажирские перевозки в пригородном сообщении | |

Постоянные затраты, тыс. руб. | 179 395 |

Переменные затраты на единицу продукции, руб. / пас-км | 0,2029 |

Цена единицы продукции, руб. | 0,4479 |

Критический объем пассажирских перевозок в пригородном сообщении, млн пас-км | 179 395 / [(0,4479 – 0,2029) × 103] = 732 |

Услуги инфраструктуры | |

Постоянные затраты, тыс. руб. | 7 085 870 |

Переменные затраты на единицу продукции, руб. / т-км брутто | 0,00347 |

Цена единицы продукции, руб. | 0,0583 |

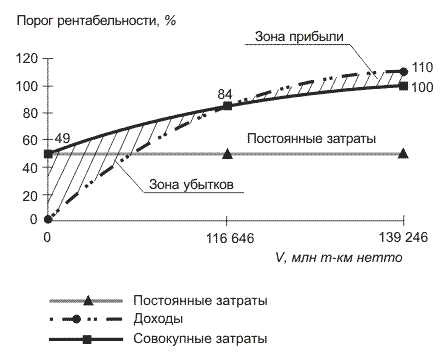

Критический объем услуг инфраструктуры, млн т-км брутто | 7 085 870 / [(0,0583 – 0,00347) × 103] = 129 233 |

Услуги локомотивной тяги | |

Постоянные затраты, тыс. руб. | 1 050 222 |

Переменные затраты на единицу продукции, руб. / т-км брутто | 0,03942 |

Цена единицы продукции, руб. | 0,05144 |

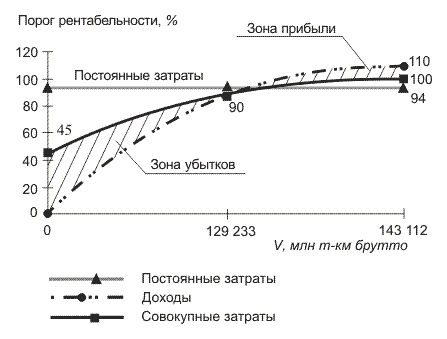

Безубыточный объем услуг локомотивной тяги, млн т-км брутто | 1 050 222 / [(0,05144 – 0,03942) × 103] = 87 373 |

Ремонт тягового подвижного состава | |

Постоянные затраты, тыс. руб. | 131 530 |

Переменные затраты на единицу продукции, руб. / прив. ед. | 36 156 |

Цена единицы продукции, руб. | 46 666 |

Безубыточный объем ремонта ТПС, прив. ед. | 131 530 / [(46 666 – 36 156) × 103] = 12 515 |

Для наглядного представления зависимости между объемами работ (услуг), доходами и расходами по основным видам деятельности Забайкальской железной дороги построены графики рис. 4 – 9.

Рисунок 4.

Критический объем грузовых перевозок

Рисунок 5.

Критический объем пассажирских перевозок в дальнем следовании

Рисунок 6.

Критический объем пассажирских перевозок в пригородном сообщении

Рисунок 7.

Критический объем услуг инфраструктуры

Рисунок 8.

Критический объем услуг локомотивной тяги

Рисунок 9.

Критический объем ремонта тягового подвижного состава

Как показывают наши подсчеты, чтобы достичь одинакового уровня рентабельности (10 %) по видам деятельности с различным соотношением зависящих и независящих расходов, следует решить проблему разного критического объема производства. Он тем больше, чем выше доля независящих расходов. На рис. 4 – 9 также отражена разница между критическим объемом производства и фактическим, при котором доходы по видам деятельности превышают расходы на 10 %.

С помощью СVР-анализа на железнодорожном транспорте можно прогнозировать изменение прибыли организации в зависимости от изменения объемов продаж.

Чем ниже удельный вес условно-постоянных расходов в общей сумме, тем в заметнее изменение величины прибыли по отношению к темпам изменения доходов. Отсюда необходимость принятия мер к снижению постоянных расходов. Высокий уровень постоянных расходов по содержанию и эксплуатации инфраструктуры закономерен – он определяется высокой фондоемкостью услуг инфраструктуры. Однако, несмотря на эти объективные ограничители, по каждому виду деятельности имеются возможности для сокращения условно-постоянной части расходов за счет:

– существенного сокращение расходов на содержание аппарата управления и других накладных расходов;

– продажи неиспользуемого оборудования с целью сокращения амортизационных отчислений;

– широкого использования различных форм лизинга вместо приобретения основных фондов и др.

Литература

1. Номенклатура расходов по основной деятельности железных дорог Российской Федерации. М.: Транспорт, 1998. 159 с.

2. Номенклатура расходов основных видов хозяйственной деятельности железнодорожного транспорта (Приказ МПС РФ от 29.09.03 г. № 68) ().

3. Себестоимость железнодорожных перевозок: Учебник для вузов ж.-д. транспорта / Н.Г. Смехова, А.И. Купоров, Ю.Н. Кожевников и др.; Под ред. Н.Г. Смеховой, А.И. Купорова. М.: Маршрут, 2003. 494 с.

4. Сутурин С.В. Экономика железнодорожного транспорта: Учебно-методич. пособие по изучению и проведению практических занятий по дисциплине «Экономика транспорта». Чита: ЗабИЖТ, 2003. Ч. 2. 60 с.