С.А. Долгая - преподаватель СИФБД

Свидетельством приближения правил отечественного бухгалтерского учета к требованиям МСФО стало признание в российском учете общих принципов, заложенных в МСФО. Эти принципы закреплены в Федеральном законе от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», на основании которого были разработаны нормативные документы второго уровня системы нормативного регулирования бухгалтерского учета ПБУ 1/98 от 09.12.98 г. «Учетная политика организации» (действует в отношении коммерческих организаций) и Положение Центрального банка РФ от 05.12.02 г. № 205-П «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (действует в отношении кредитных организаций). Стоит отметить, что в данных нормативных документах используется различная терминология для обозначения принципов учета, что вызывает некоторые затруднения при их рассмотрении и изучении (например, в Федеральном законе № 129-ФЗ принципы называются требованиями, в ПБУ 1/98 – допущениями и требованиями, а в Положении ЦБ РФ № 205-П – требованиями и принципами учета).

Приступая к рассмотрению принципов учета в российских коммерческих банках и анализу их соответствия принципам МСФО, остановимся на понятии принципов учета, истории их возникновения и составе.

Принцип (лат. principium – основа, начало) представляет собой базовое положение, которое предопределяет все последующие, вытекающие из него утверждения, то есть принцип выступает исходным положением какой-либо теории. Краткая философская энциклопедия определяет этот термин как «основополагающее теоретическое знание, не являющееся ни доказуемым, ни требующим доказательства» [1, с. 363].

Известный отечественный ученый Я.В. Соколов отмечает, что на протяжении многих веков бухгалтерия исходила из того, что все записанное в учетных регистрах (если только не было допущено вольных или невольных искажений) – абсолютная истина. Бухгалтерия отождествляла инвентарь учитываемых ценностей с реальным положением дел и реальные факты с их символами, не принимая во внимание принципы учета. И только в первой четверти XX в. стало ясно, что понимание степени действительной реальности учитываемых объектов зависит, прежде всего, от знания принципов, с помощью которых бухгалтеры эту реальность формируют.

Первая попытка сформулировать принципы учета была предпринята в США в 1936 г., когда Американская ассоциация бухгалтеров начала разработку учетных стандартов. Их автором был Вильям Эндрю Патон, который не столько изобретал что-то новое, сколько систематизировал положения, уже известные бухгалтерам, и, обосновав их, придал им статус принципов, чтобы вывести из них все последующие правила учета. С тех пор в США и по их примеру в ряде других стран (особенно англоязычных) идет систематическая работа по созданию бухгалтерских стандартов, представляющих собой развитие определенных принципов бухгалтерского учета [4, с. 30 – 31].

Состав принципов учета не является величиной постоянной. С развитием теории меняются и принципы. Кроме того, в работах разных авторов одни и те же принципы могут быть обозначены разными терминами. Наиболее полно принципы учета рассмотрены в работах Я.В. Соколова [4, с. 32 – 48; 5, с. 617 – 624].

В настоящее время принципы учета образуют определенную систему. Самым общим из них можно признать принцип целостности, согласно которому учетные данные представляют единую систему, заданную в интересах управления хозяйственными процессами. Целостность предполагает, что все элементы учета, которые не могут влиять на процессы, должны быть изъяты из системы учета как излишние. Функционирующие элементы должны быть связаны между собой и взаимообусловливать друг друга. Таким образом, система учета представляет собой набор элементов (счетов) и взаимосвязей между ними (корреспонденций). Двойная запись, впервые описанная Л. Пачоли, есть не что иное, как следствие принципа целостности, а баланс – это опись сальдо не закрывшихся счетов. Следование данному принципу нашло свое отражение в Законе № 129 ФЗ (п. 4, ст. 8, гл. II) как требование ведения бухгалтерского учета имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Целостность системы учета должна соответствовать целостности организации как хозяйствующего субъекта. Здесь проявляется принцип самостоятельности (имущественная обособленность, организация как обособленная хозяйственная единица), согласно которому хозяйствующий субъект юридически самостоятелен по отношению к своему собственнику. В этой связи в п. 2 ст. 8 гл. II Закона № 129-ФЗ прописано требование учитывать имущество, являющееся собственностью организации, обособленно от находящегося у данной организации имущества других юридических лиц (частным случаем здесь может выступать собственник).

В соответствии с принципом регистрации бухгалтеры обязаны фиксировать все факты хозяйственной жизни. Следствием этого можно считать качественную характеристику информации – надежность (полнота – составная часть надежности) и ее ограничения (своевременность). Это предполагает соблюдение следующих правил: факты хозяйственной жизни подлежат регистрации только в том объеме, который позволяет оказывать управленческие воздействия на хозяйственные процессы; затраты на регистрацию фактов хозяйственной жизни ни при каких обстоятельствах не должны превышать экономического эффекта от управленческих решений, получаемых на основе вновь полученных данных (иногда эти правила выделяют в отдельную качественную характеристику учетной информации), уместность (существенность – составная часть уместности) и ее ограничения (баланс между выгодами и затратами). Информация, зарегистрированная в противоречие этим правилам, является избыточной. Получение избыточной информации разрушает целостность системы учета и делает ее экономически неоправданной. Вследствие этого пользователь информации должен решить несколько существенных вопросов, связанных с регистрацией фактов хозяйственной жизни, среди которых можно выделить:

1) формулирование (постановка) задачи;

2) ограничение объекта наблюдения;

3) выделение субъектов наблюдения;

4) определение единиц наблюдения и единиц совокупности;

5) описание пространственных и временных координат и др.

Обычно считается, что объектами наблюдения служат факты хозяйственной жизни. Однако в реальной действительности мы наблюдаем не столько их, сколько информацию о них, представленную в первичных документах. Субъектами наблюдения являются хозяйствующие субъекты, ведущие учет. Единицами наблюдения выступают первичные документы, а единицами совокупности – денежные единицы. Пространственные координаты дают возможность регистрировать движение ценностей по источникам возникновения информации, а временные координаты позволяют провести различие между моментом возникновения факта хозяйственной жизни (дата документа) и моментом его фиксации (дата записи в учетных регистрах), что особенно важно для выявления хозяйственных результатов. Одно из условий регистрации фактов хозяйственной жизни зафиксировано в п. 1 ст. 8 гл. II Закона № 129-ФЗ как требование вести бухгалтерский учет имущества, обязательств и хозяйственных операций организаций в валюте Российской Федерации – рублях; а сам принцип – (в п. 5 ст. 8 гл. II указанного Закона) – как требование своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий всех хозяйственных операций и результатов инвентаризации.

Регистрация проводится согласно принципу непрерывности. Он может быть сформулирован так: организация, однажды возникнув, будет существовать вечно. В нормативных документах этот принцип формулируется более осторожно: «Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации» (п. 3 ст. 8 гл. II Закона). Следование данному принципу позволяет эффективно исчислять финансовые результаты и отказаться от попыток переоценки учитываемых объектов.

В самом деле, если организация будет существовать вечно, зачем переоценивать ее активы; и напротив, если организация ликвидируется, то ее активы должны быть оценены по текущей рыночной стоимости, а не по исторической оценке, то есть цене приобретения (себестоимости). Если же организация продается целиком, то ни ликвидационный, ни вступительный баланс составлять не нужно. Меняя хозяина, организация должна полностью сохранить систему учета, а уплаченную разницу между учетной стоимостью имущественного комплекса и его ценой следует отразить в учете как приобретение нематериального актива – деловой репутации (гудвилла).

Факты хозяйственной жизни в соответствии с принципом идентификации (временной определенности фактов хозяйственной жизни) должны быть соотнесены с конкретными отчетными периодами, а это предполагает выбор момента, к которому относится и с которым идентифицируется всякий факт хозяйственной жизни. Идентификация может проводиться методом начисления или кассовым методом. Наиболее прогрессивной считается идентификация методом начисления. Преимущества идентификации методом начисления можно свести к следующему:

1) расходы и доходы организации привязываются не к определенному моменту, а к отчетному периоду, ибо хозяйственная деятельность есть непрерывный процесс, а не серия периодически возникающих скачков;

2) каждая затрата средств (ресурсов) производится ради получения определенных доходов, и эта связь может быть прослежена только методом начисления;

3) распределение расходов во времени связано с получением доходов, то есть увязка доходов и расходов приводит к равномерному распределению финансовых результатов в пределах каждого отчетного периода;

4) начисление доходов и расходов позволяет выявить моменты возникновения обязательств и требований.

Принцип идентификации имеет огромное значение для определения финансовых результатов.

Зарегистрированный и идентифицированный по времени факт хозяйственной жизни должен быть исчислен в соответствии с принципом квантифицируемости, который требует его количественного измерения и исчисления. Согласно этому принципу, по мнению Я.В. Соколова, в бухгалтерском учете используются четыре вида измерителей: натуральные, денежные, временные и информационные.

Следование принципу осмотрительности (осторожности, консерватизма) предполагает понимание того обстоятельства, что все данные, входящие в систему учета, носят не абсолютно точный, а условно точный характер. Это объясняется тремя группами причин: методологическими, инвентарными и стохастическими.

Методологические отклонения данных от истинного значения учитываемых величин связаны с тем, что знаки-символы существуют параллельно с хозяйственными процессами. Реальное состояние учитываемых объектов не может, как правило, полностью соответствовать данным бухгалтерского учета, отсюда – инвентарные отклонения. Стохастические отклонения обусловлены массой вольных и невольных ошибок, возникающих в ходе получения, обработки и передачи информации.

Принцип осмотрительности (осторожности, консерватизма) предполагает, что если себестоимость объекта выше его продажной цены, объект показывается в учете по продажной цене, то есть проводится уценка его первоначальной стоимости, а убыток отражается в том отчетном периоде, когда он возник, а не тогда, когда будет реализован объект. Данный принцип противоречит принципу непрерывности, который требует сохранения первоначальной оценки учитываемых объектов вплоть до момента, когда эти объекты будут проданы.

Из этого принципа вытекают два очень важных вывода:

1) доходы, потенциально сформированные в данном отчетном периоде, должны показываться в том отчетном периоде, в котором они будут реализованы;

2) расходы, потенциально сформированные в данном отчетном периоде, не должны относиться на будущие отчетные периоды, а должны показываются в данном отчетном периоде.

Оба правила приводят к тому, что оценка ценностей всегда оказывается ниже реальной, а оценка обязательств (источников имущества) – завышенной, так как организация из-за осмотрительности образует резервы для покрытия возможных потерь. Требование вести раздельно учет текущих затрат на производство продукции и капитальные вложения, зафиксированное в п. 6 ст. 8 гл. II Закона № 129-ФЗ, по мнению автора, можно рассматривать как следствие принципа осмотрительности, которое позволяет в любой момент времени определить себестоимость объекта учета и сравнить ее с продажной ценой.

Принцип осмотрительности (осторожности, консерватизма) тесно связан с другим не менее важным принципом – дополнительности. Согласно этому принципу, чем точнее количественно исчислен один показатель, тем менее точно исчислен другой, связанный с ним. В самом деле, если мы хотим по возможности реально представить имущественное положение организации, то должны дать ему достаточно точную и объективную оценку. Но поскольку, согласно принципу целостности, все взаимосвязано, то, увеличивая в условиях инфляции оценку средств, мы тем самым автоматически увеличиваем и оценку источников, следовательно, вынуждены увеличить вложенные в организацию инвестиции. И наоборот, если мы заинтересованы в реальной оценке вложенных инвестиций, то должны отказаться от точной и объективной оценки имущественного комплекса организации.

Следующий принцип учета – принцип контроля (верифицируемости) позволяет обеспечить адекватность учетных данных реальному положению дел, что достигается за счет двух важных для бухгалтерского учета приемов: коллации (встречная проверка) и инвентаризации.

Принцип контроля предопределяет принцип непротиворечивости, который важен как практическое руководство для каждого бухгалтера, ибо система нормативных документов, с которыми он работает, включает множество противоречивых требований. Юристы выработали на этот случай три правила:

1) если два нормативных документа содержат взаимоисключающие друг друга нормы, то действуют нормы документа, изданного вышестоящим органом;

2) если нормативные документы изданы одним и тем же властным органом, то действующей признается норма последнего по времени документа;

3) если в одном нормативном документе встречаются противоречащие друг другу нормы, то действует та, которая содержит более частное (специальное) предписание.

Учетная информация не существует сама по себе, а бухгалтерия создается не для бухгалтеров, поэтому все зарегистрированные данные о фактах хозяйственной жизни согласно принципу ясности (более узкое название – понятность) должны быть просты и понятны тем, кто их будет использовать. В англоязычных странах этот принцип называют true and fair view (букв.: достоверный и добросовестный взгляд). Это значит, что бухгалтер вправе отступить от требований нормативных документов, если следование им не позволяет дать истинную и непредвзятую оценку деятельности организации (однако бухгалтер должен сделать соответствующую оговорку в пояснительной записке к отчету).

Следующий принцип – интерпретируемости (уместность информации) – означает, что информация, зафиксированная в виде знаков-символов на каких-либо носителях, должна быть проанализирована и истолкована так, чтобы можно было принять действенное управленческое решение.

Еще один принцип учета – коммуникации – предполагает передачу данных от одного пользователя информации другому. Следует помнить, что для получателя информации ее ценность тем выше, чем в большей степени она приближает решение задачи. Коммуникация часто сводится к простой регистрации документов с желанием заплатить минимум налогов. Подлинная коммуникация позволяет оптимизировать величину учетной прибыли.

Наряду с перечисленными выше принципами учета выделяют принцип приоритета содержания перед формой. Это означает, что бухгалтер вправе пренебречь предписаниями нормативных документов и поступить так, как считает нужным в соответствии с экономическим содержанием конкретных фактов хозяйственной жизни. Кроме того, данный принцип подчеркивает существенность (значимость) как основание для регистрации неких фактов. Совершенно очевидно, что каждый раз, отклоняясь от требований нормативных документов и признавая тот или иной факт хозяйственной жизни значимым или незначимым, бухгалтер влияет на данные бухгалтерского баланса и тем самым – на финансовое положение организации. Этот принцип учета можно рассматривать как составную часть принципа ясности.

Итак, мы рассмотрели общий состав принципов учета. Стоит отметить, что в каждой национальной системе учета могут использоваться свои принципы учета и, следовательно, разработанные на их основе стандарты учета. Поэтому определение соответствия национальных стандартов учета МСФО необходимо начинать с анализа соответствия национальных принципов учета принципам МСФО.

Возвращаясь к принципам бухгалтерского учета в российских коммерческих банках отметим, что в Положении Центрального банка РФ № 205-П они сформулированы более детально, чем в Федеральном законе: если в ФЗ «О бухгалтерском учете» их всего шесть (ст. 8 гл. II), то в Положении Центрального банка РФ № 205-П наряду с шестью аналогичными требованиями (ст. 1.5 – 1.10, ч. I) обнаруживается еще двенадцать принципов учета (ст. 1.12, ч. I).

Чтобы ответить на вопрос, в какой степени принципы учета в российских коммерческих банках соответствуют принципам МСФО, необходимо сначала рассмотреть принципы МСФО, которые выступают в качестве основополагающих допущений, признаков и ограничений финансовой отчетности (рис. 1). После этого можно приступать к сравнению отечественных принципов учета с принципами МСФО.

Рисунок 1.

Основополагающие допущения, признаки и ограничения финансовой отчетности

[3, с. 29]

Результаты сравнительного анализа соответствия принципов бухгалтерского учета в международной и российской практике учета в кредитных организациях отражены в таблице.

Соответствие принципов бухгалтерского учета в международной и российской практике

(+, -)

Информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности.

Чтобы иметь прогнозирующую ценность, информация не должна иметь форму явно выраженного прогноза. Однако способность прогнозировать на основании финансовой отчетности усиливается манерой представления информации об операциях и событиях прошлых периодов. Например, прогнозный потенциал отчета о прибылях и убытках повышается, если нестандартные, необычные и редко встречающиеся статьи доходов или расходов раскрываются отдельно.

Примечание.

Знак «+» означает полное соответствие российских принципов учета принципам МСФО;

«–» – полное несоответствие или отсутствие данного принципа МСФО в российской практике учета;

«+, –» – частичное соответствие.

При сопоставлении принципов бухгалтерского учета в российских коммерческих банках и принципов МСФО выявляется ключевое несоответствие по такому принципу учета как принцип идентификации (временная определенность фактов хозяйственной жизни).

Так, в МСФО используется идентификация методом начислений, в российских коммерческих банках – идентификация кассовым методом. Данный метод учета подробно рассмотрен выше. В дополнение к его характеристике можно добавить следующее: идентификация кассовым методом приемлема в бюджетных учреждениях, так как доходом и расходом у них могут быть только наличные деньги, к тому же бюджетные учреждения действуют не в целях получения прибыли. Для коммерческих банков, заинтересованных в получении прибыли, этот метод, по мнению автора, неприемлем, потому что при его использовании из учетной картины выпадают обязательственные отношения. Доходы и расходы относятся на счета по их учету после фактического получения денежных средств или их эквивалентов, и для хозяйствующего субъекта интересы в части отношений с контрагентами, которым он доверяет, имеют второстепенное значение, главное – отразить полученные доходы или произведенные расходы. Это часто приводит к возникновению безнадежной дебиторской задолженности. Для метода начислений действует обратное правило – результаты операций и прочих событий признаются по факту их совершения, а не тогда, когда денежные средства или их эквиваленты получены или выплачены. Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователя не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также об обязательствах перечислить денежные средства в будущем и о ресурсах, которые будут получены. Таким образом, принцип начисления обеспечивает пользователя более полной информацией об осуществленных операциях, которая чрезвычайно важна для анализа финансовой отчетности при принятии экономических решений.

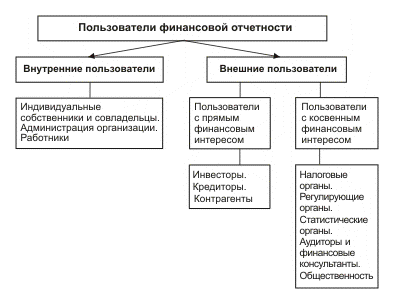

Еще одно несоответствие было замечено в отношении такой качественной характеристики учетной информации как уместность. Она не нашла своего отражения в принципах учета, применяемых в российских коммерческих банках (см. табл.). Это может быть объяснено тем, что принцип уместности предполагает существование конкретного круга равноправных пользователей финансовой отчетности (рис. 2), которого не существует в России, где интересы налоговых органов имеют первостепенное значение.

Рисунок 2.

Состав пользователей финансовой отчетности

Частичное соответствие было обнаружено в отношении такой качественной характеристики информации как надежность, а также и в отношении ограничений уместности и надежности.

Согласно МСФО, надежность информации определяют правдивость представления, преобладание сущности над формой, нейтральность, осмотрительность и полнота. Из перечисленных критериев в российских принципах учета фигурируют только приоритет содержания перед формой и осмотрительность (осторожность). При этом данные принципы учета не всегда соблюдаются в практической деятельности российских коммерческих банков.

Следование формальным требованиям нормативных документов ЦБ РФ не позволяет коммерческим банкам отразить в бухгалтерском учете экономическую суть ряда своих операций, поэтому происходит нарушение принципа приоритета содержания перед формой. Например, в отчете банка о прибылях и убытках (в статье «расходы на содержание работников, относящихся к аппарату управления») отражаются лишь выплаты сотрудникам в виде заработной платы. Но, как известно, существует множество иных выплат персоналу, в частности, кредитно-депозитные схемы, а также выплаты за счет средств фондов банка (премии, медицинское обслуживание, обучение, прочие социальные выплаты). По сути, это расходования текущего периода и они, согласно МСФО должны относиться на расходы текущего периода. (Движения по счетам фондов банка, в соответствии с МСФО, как правило, могут относиться лишь к взносам акционеров (участников), распределению прибыли среди акционеров (участников), а в определенных случаях – к переоценке активов и обязательств.) Кроме того, к затра

там на содержание персонала следует относить все налоги, уплачиваемые с фонда оплаты труда. Согласно МСФО, все перечисленные выплаты, связанные с содержанием персонала банка, должны отражаться в разделе «затраты на содержание персонала» отчета о прибылях и убытках.

Неполное применение принципа осмотрительности (осторожности) также нередко наблюдается в деятельности российских коммерческих банков.

Международная практика подготовки финансовой отчетности вводит принцип осмотрительности (осторожности), поскольку составители финансовой отчетности сталкиваются с неопределенностью, неизбежно окружающей многие события и обстоятельства, такие как получение сомнительных долгов, оценка количества возможных требований по гарантиям и т.д. Подобные неопределенности учитываются путем раскрытия их характера и введения известной степени осторожности в процесс формирования суждений в условиях неопределенности с тем, чтобы активы не были завышены, а обязательства или расходы – занижены. Неполное применение данного принципа в российских правилах бухгалтерского учета, по мнению автора, есть в определенной степени результат отсутствия в законодательных и нормативных документах, принятых в России, определения активов и обязательств, используемых в МСФО, которые являются основополагающими для большинства национальных систем бухгалтерского учета.

Среди ограничений уместности и надежности финансовой информации имеется соответствие только в отношении своевременности, а баланс между выгодами и затратами и баланс между качественными характеристиками отсутствуют. При этом понятие своевременности в МСФО трактуется шире, чем в российских принципах учета (см. табл.).

Некоторое соответствие между принципами МСФО и принципами учета в российских коммерческих банках было отмечено в отношении допущения непрерывности деятельности организации и качественных характеристик информации – понятности (открытости) и сопоставимость (постоянство правил бухгалтерского учета).

Однако на практике предпосылка о непрерывности деятельности может подвергаться сомнению на основе следующих обстоятельств: намерение собственников (руководства) организации прекратить или существенно сократить ее деятельность; юридическая невозможность продолжать деятельность (например, по причине завершения срока действия или отзыва лицензии); невозможность компании выполнять свои обязательства (банкротство). Нормативные документы ЦБ РФ не содержат конкретных указаний по составлению отчетности в случае намерений или необходимости существенного сокращения деятельности или ликвидации, чего нельзя сказать о международной практике, где разработан и принят МСФО 35 «Прекращаемая деятельность».

Принцип понятности (открытости) в практике российских коммерческих банках применяется не в полной мере, так как их отчетность содержит минимальное количество пояснений (что недопустимо, согласно МСФО) и потому понятна только пользователю, хорошо знакомому с многочисленными нормативными документами ЦБ РФ. Согласно МСФО, чтобы рядовой пользователь имел возможность анализировать финансовую отчетность коммерческого банка, ему необходимо знать, каким образом отчетность составляется: какие принципы соблюдались, какие предположения были сделаны, каким образом осуществлялась оценка тех или иных статей и т.д. Это достигается путем использования пояснений, которые предоставляются в составе финансовой отчетности и способствуют повышению качества решений, принимаемых на основе анализа данной информации.

Что касается принципа сопоставимости (постоянства правил бухгалтерского учета), то он не в полной мере применим в практике учета российских коммерческих банков, поскольку остаются не разработанными вопросы обеспечения сопоставимости финансовой отчетности коммерческого банка при изменении его учетной политики по каким-либо причинам. В международной практике эти вопросы регламентируются МСФО 8 «Чистая прибыль или убыток за отчетный период, фундаментальные ошибки и изменения в учетной политике».

Все вышеизложенное свидетельствует о некотором отставании практики учета в российских коммерческих банках от принятой международной практики.

Итак, можно констатировать отсутствие соответствующих принципов МСФО в отношении ряда принципов учета, используемых в российских коммерческих банках. В частности, в Положении ЦБ РФ № 205-П, ч. I, ст. 1.12 прописано:

1. Раздельное отражение активов и пассивов. Согласно этому принципу, счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде (п. 6).

2. Кредитная организация должна составлять сводный баланс и отчетность по организации в целом. Используемые в работе кредитной организации ежедневные бухгалтерские балансы составляются по счетам второго порядка (п. 10).

3. Ценности и документы, отраженные в учете по балансовым счетам, по внебалансовым счетам не отражаются – кроме случаев, предусмотренных Правилами и нормативными актами Банка России (п. 12).

Это может быть объяснено тем, что в развитие первых двух принципов разработаны и действуют МСФО 30 «Раскрытие информации в финансовой отчетности банков» и МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании». Третий принцип отсутствует, так как в международной практике учета не используются внебалансовые счета.

Как было отмечено выше, принципы учета положены в основу стандартов бухгалтерского учета, при соблюдении которых организация может получить определенную информацию, необходимую для составления финансовой отчетности.

Информация, содержащаяся в финансовой отчетности, в соответствии с основными экономическими параметрами объединяется в общие категории – элементы финансовой отчетности. Каждый элемент может состоять из нескольких единиц информации, что заставляет структурировать элементы отчетности – классифицировать показатели в группы, подгруппы с целью представления более детальной и правдивой информации, удовлетворяющей потребности разных пользователей.

В соответствии с МСФО, элементами финансовой отчетности являются активы, обязательства, капитал, доходы, расходы.

В международной практике под активами (assets) понимаются ресурсы, контролируемые организацией и являющиеся результатом прошлых событий и источником ее будущих экономических выгод. Будущая экономическая выгода заключается в конечном итоге в поступлении денежных средств или их эквивалентов либо в способности заменить (и сэкономить) денежные средства. Воплощенная в том или ином активе будущая экономическая выгода может быть реализована (получена) различными способами или их комбинациями, когда актив:

1) используется обособленно или в сочетании с другим активом для производства товаров, работ и услуг, предназначенных для реализации;

2) продается за деньги или обменивается на другие активы;

3) используется для погашения обязательств перед кредиторами;

4) распределяется между владельцами (собственниками) организации.

Такая трактовка актива отличается от российского подхода, при котором активами признаются средства организации, классифицированные по составу и размещению на определенную дату и составляющие левую часть баланса.

Обязательства (liabilities) представляют собой существующую в настоящий момент кредиторскую задолженность организации, являющуюся результатом прошлых событий, расчет по которой приведет к уменьшению экономической выгоды, то есть уменьшению реальных активов. Погашение обязательств может осуществляться посредством:

– передачи определенных активов кредитору;

– оплаты;

– предоставления услуг или выполнения работ на сумму, равную обязательству;

– замены одного обязательства другим;

– включения обязательства в капитал организации с предоставлением акций или иных прав участия в управлении и прибылях;

– снятия кредитором своих требований или утраты им права требования.

Такое понимание обязательств не соответствует принятой в России терминологии, где обязательствами считаются источники средств организации, сгруппированные в правой части баланса.

Капитал (capital, equity) есть оставшаяся доля собственных активов организации после вычета обязательств. Такая трактовка обусловлена тем, что в случае ликвидации организации кредиторы имеют приоритет перед собственниками и их требования удовлетворяются в первую очередь. В соответствии с международной практикой учета организация может признавать прибыль за данный отчетный период только при условии сохранения своего капитала. При этом может использоваться одна из двух основных концепций поддержания капитала: как финансового капитала и физического капитала (производственного потенциала). Выбор метода измерения и поддержания капитала остается за организацией и зависит от интересов и потребностей пользователей. Если пользователей интересует поддержание номинально инвестированного капитала с учетом изменений в покупательной способности денег, то применяется финансовая концепция. Когда пользователей интересуют производственные возможности организации, то применяется концепция физического поддержания капитала. В обеих концепциях прибыль – это остаточная величина после вычета расходов из доходов с учетом корректировок, обеспечивающих поддержание капитала на уровне, соответствующем величине на начало отчетного года. Превышение расходов над доходами признается убытком, уменьшающим величину капитала.

Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине РФ от 29.12.97 г., не содержит положений, связанных с поддержанием капитала, но, судя по практике учета, можно говорить об использовании в России юридической концепции поддержания капитала, которая особенно важна для организаций с ограниченной ответственностью. Согласно данной концепции, выплаты дивидендов участникам (акционерам) не могут производиться из суммы внесенного ими капитала и нормативных общих резервов, подлежащих сохранению в соответствии с законом или уставом общества. Эта концепция в целом тяготеет к финансовой концепции, хотя и не вполне ей адекватна.

Доходы (income) – это увеличение экономических выгод организации за отчетный период, которое выражается в форме увеличения или притока активов и (или) уменьшения обязательств, результатом чего является увеличение капитала (не за счет вкладов собственников). Доход включает в себя выручку, полученную в результате основной (уставной) деятельности организации, и доходы от неосновной деятельности. Выручка, полученная от основной деятельности, может фигурировать под различными названиями: реализация, вознаграждение, проценты, рента и др., – в зависимости от типа организации. Примером доходов от неосновной деятельности могут служить нерегулярные и случайные доходы, возникающие от реализации основных средств, неликвидных активов, а также не связанные с реализацией (валютные курсовые разницы, штрафы, неустойки, неожиданные поступления от безнадежных должников и др.).

Согласно МСФО, расходы (expenses) представляют собой уменьшение экономических выгод организации за отчетный период, которое выражается в уменьшении или потере стоимости активов и (или) увеличении обязательств, что приводит к уменьшению капитала (не за счет изъятий собственников). Убытки есть уменьшение экономических выгод. По своей природе они не отличаются от других расходов и не выделяются в отдельный элемент финансовой отчетности. Расходы, связанные с распределением капитала между собственниками организации, не классифицируются как расходы, поэтому и не являются расходами организации ее выплаты собственникам в виде дивидендов.

На основании вышеизложенного можно отметить, что понятия дохода и расхода, используемые в российской бухгалтерской терминологии (ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»), в целом соответствуют определениям дохода и расхода, применяемым в международной практике учета. Однако классификация доходов и расходов в российских нормативных документах по бухгалтерскому учету отлична от классификации доходов и расходов согласно МСФО. Это объясняется тем, что термины «операционный» и «обычный» применительно к деятельности в российской и международной практике учета имеют различное содержание. Так, в соответствии с МСФО 7 «Отчеты о движении денежных средств» под операционной деятельностью понимается деятельность иная, чем инвестиционная и финансовая, а согласно МСФО 1 «Представление финансовой отчетности» под доходами от обычной деятельности понимаются доходы, отличные от чрезвычайных. Таким образом, понятия операционной и обычной деятельности согласно МСФО трактуются более емко, чем по российским стандартам бухгалтерского учета.

При рассмотрении элементов финансовой отчетности необходимо также остановиться на вопросах их признания и измерения.

Признание элементов финансовой отчетности представляет собой включение в балансовый отчет или отчет о прибылях и убытках отдельных статей, отвечающих определению элемента финансовых отчетов. Согласно международной практике, статья может быть признана, если:

1) существует вероятность того, что любая экономическая выгода, ассоциируемая со статьей, будет получена или утрачена организацией;

2) статья имеет стоимость или оценку, которая может быть надежно измерена.

Соответствие между элементами финансовой отчетности обуславливает взаимосвязь в их признании. Так, признание определенного актива автоматически требует признания соответствующего дохода или обязательства.

Измерение элементов финансовой отчетности есть метод определения денежной суммы, на основании которой элементы должны быть признаны и внесены в финансовую отчетность. Для этого необходимо выбрать денежную единицу и метод количественной оценки объектов учета.

В большинстве стран мира законодательно предписывается составлять финансовую отчетность в национальных денежных единицах. В России бухгалтерская отчетность составляется в рублях. МСФО позволяют применять любую валюту, принятую в местах, куда представляется такая отчетность.

Международная практика учета предусматривает использование в разной степени и в различных комбинациях нескольких методов количественного измерения стоимости объектов учета: фактической стоимости приобретения, текущей, возможной цены продажи (погашения), дисконтированной стоимости.

1. Фактическая стоимость приобретения (historical cost). Активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов или по справедливой стоимости (fair value), предложенной за них на момент их приобретения. Обязательства учитываются по сумме выручки, полученной в обмен на долговое обязательство, или, в некоторых случаях (например, налоги на прибыль), – по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел.

2. Текущая стоимость (carrying value). Активы отражаются по сумме денежных средств или их эквивалентов, которая должна была бы быть уплачена в том случае, если бы такой же или эквивалентный актив приобретался в настоящее время. Обязательства отражаются по сумме денежных средств или их эквивалентов, которая потребовалась бы для погашения обязательства в настоящий момент.

3. Возможная цена продажи (погашения) (realizable value). Активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях. Обязательства отражаются по стоимости их погашения, то есть по сумме денежных средств или их эквивалентов, которую предполагалось бы потратить для погашения обязательств при нормальном ходе дел.

4. Дисконтированная стоимость (present value). Активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел. Обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денежных средств, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел.

В российской практике учета вопросы признания и измерения элементов финансовой отчетности тоже рассматриваются, но используется несколько иной подход, чем в зарубежных странах. Это связано с тем, что профессиональное суждение, оказывающее влияние на признание и оценку элементов финансовой отчетности и являющееся важнейшим элементом культуры бухгалтерской профессии за рубежом, в России находится на стадии становления. Так, в ПБУ 4/99 «Бухгалтерская отчетность организации» впервые была продекларирована возможность отступления от правил, установленных нормативными документами, для бухгалтеров коммерческих организаций при формировании бухгалтерской отчетности, а Приказ Минфина от 22.07.03 г. № 67н «О формах бухгалтерской отчетности» закрепил данный подход. Однако эти нормативные документы не затронули сферу бухгалтерского учета в кредитных организациях, где по-прежнему практикуется старый подход к вопросам признания и измерения элементов финансовой отчетности.

Пять элементов финансовой отчетности образуют основное бухгалтерское или балансовое равенство, которое характеризует финансовую позицию организации и отражает взаимосвязь двух основных форм отчетности: баланса и отчета о прибылях и убытках [2, с. 30 – 31].

Согласно классификации, принятой в МСФО, основной вид балансового равенства следующий:

Активы = Обязательства + Собственный капитал.

Балансовое равенство объединяет три составляющие баланса и из него вытекает определение капитала рассмотренное выше. Исходя из приведенных определений доходов и расходов основное бухгалтерское равенство может быть представлено в следующем виде:

Активы = Обязательства + Капитал + Доходы – Расходы.

В этой форме бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности: разность между доходами и расходами, представляющая собой чистую прибыль (чистый убыток), рассчитанная в отчете о прибылях и убытках, увеличивает (уменьшает) собственный капитал организации.

Кроме доходов и расходов на величину собственного капитала влияют еще две операции, отражающие взаимосвязь организации с внешним миром: инвестиции и изъятия владельцев. Они могут быть введены в основное балансовое равенство:

Активы = Обязательства + Капитал + Доходы – Расходы + Инвестиции – Изъятия.

Однако в такой форме балансовое равенство используется все-таки редко, хотя наиболее наглядно демонстрирует не только процесс увеличения капитала в результате собственной деятельности организации, но и возможности его изменения, привносимые извне.

Элементы финансовой отчетности образуют содержание форм отчетности. Полный комплект годовой отчетности, согласно международным стандартам, содержит:

1) отчет руководства;

2) учетную политику;

3) формы отчетности (баланс, отчеты о прибылях и убытках, о движении денежных средств, об изменениях в капитале);

4) пояснения к отчетности;

5) аудиторское заключение.

Содержание финансовой отчетности коммерческих организаций, как видим, в большей степени соответствует международной практике, чем у кредитных организаций. В отношении последних в начале 2001 г. начался совместный проект Банка России и Европейского Сообщества по переводу российских банков на МСФО. Тендер на проведение проекта выиграла компания Price WaterhouseCoopers. В число участников проекта по программе TACIS вошли Московский индустриальный банк, «НИКойл», НОМОС-банк, «Российский капитал», «Русский стандарт» и Инвестиционная банковская корпорация. Пробизнесбанк и Нижегородский банкирский дом принимали участие в аналогичном эксперименте, проводимом Агентством США по международному развитию (US AID). Цель проекта состояла в том, чтобы отработать на практике пути реализации конкретных мер по приближению действующей отчетности кредитных организаций к требованиям МСФО.

Таким образом, анализ соответствия принципов учета, используемых в российских коммерческих банках, принципам МСФО свидетельствует об определенных различиях между российскими банковскими правилами учета и МСФО. Для гармонизации системы отечественного учета с международной практикой необходимо провести определенную работу по уточнению принципов учета.

Литература

1. Краткая философская энциклопедия. М.: Прогресс, 1994. 576 с.

2. Пашигорева Г.И., Пилипенко В.И. Применение международных финансовых стандартов отчетности в России. СПб.: Питер, 2003. 176 с.

3. Садуакасова Б. Международные стандарты финансовой отчетности: Практическое пособие по трансформации. Новосибирск: Сибвузиздат, 2002. 300 с.

4. Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000. 496 с.

5. Соколов Я.В., Патров В.В., Карзаева Н.Н. Новый план счетов и основы ведения бухгалтерского учета. М.: Финансы и статистика, 2003. 640 с.