Аргументы в пользу дистанционного банкинга

Как оценить эффективность внедрения систем удаленного обслуживания клиентов

Потенциал рынка дистанционных платежей физлиц огромен, как и рынка дистанционного банковского обслуживания в целом. И банку, и его клиенту удобно и выгодно обслуживать регулярные платежи — коммунальные услуги, связь, пополнение банковской карты, оплату кредитов, покупки в интернет-магазинах — в удаленном формате. Однако специалисты предупреждают: на внедрении систем дистанционного банкинга сегодня много не заработаешь. В лучшем случае — сэкономишь.

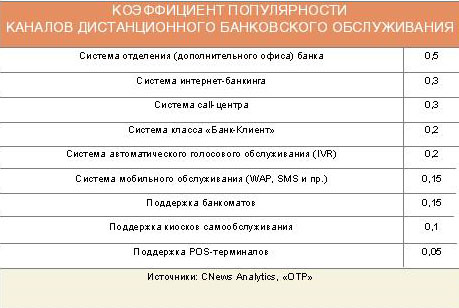

На VI Международном форуме iFin—2006 участники дискуссии отмечали, что те или иные формы дистанционного банкинга уже предлагаются большинством российских банков (см. график). На рынке присутствует достаточное предложение со стороны разработчиков. Эксперты отмечают положительные изменения, которые происходят с рынком систем дистанционного банковского обслуживания (ДБО) последние годы.

На VI Международном форуме iFin—2006 участники дискуссии отмечали, что те или иные формы дистанционного банкинга уже предлагаются большинством российских банков (см. график). На рынке присутствует достаточное предложение со стороны разработчиков. Эксперты отмечают положительные изменения, которые происходят с рынком систем дистанционного банковского обслуживания (ДБО) последние годы.

Например, Николай Местер, представитель руководства российского офиса компании Intel, на открытии форума говорил о том, что «рынок толкает и нас, и наших конкурентов к удешевлению продуктов и услуг. Уровень качества, который можно получить за те же деньги сегодня и несколько лет назад, просто не сравним». Н. Местер считает, что на рынке систем ДБО и на рынке услуг, предоставляемых с помощью данных систем, происходит то же самое, что и на всех быстро растущих рынках — например, на рынке мобильной телефонии. Те сервисы, да и сами аппараты, которые три-четыре года назад стоили 500—600 долларов, сегодня можно приобрести за 150—200, а то и меньше.

Именно ужесточение конкуренции и снижение стоимости услуг заставляют банки задуматься о выборе каналов ДБО и эффективности их внедрения. Чем следует измерять эту эффективность, как следует ее прогнозировать?

Директор департамента систем электронного банковского обслуживания компании R-Style Softlab Алексей Кирюшенков считает самым главным показателем успешности и эффективности внедрения системы ДБО для физлиц положительный ответ на вопрос: стал ли данный сервис действенным каналом обслуживания клиентов? Если банк может ответить на него утвердительно, значит, внедрение новых технологий прошло не зря.

Стоит выделить несколько показателей, по которым можно судить о результативности нового начинания. Во-первых, это востребованность данного вида сервиса конечными потребителями. Здесь очень многое зависит от правильности позиционирования сервиса и качества его продвижения.

Второй важный признак успешности — то, насколько быстро клиенты переключаются на этот канал, предпочитая онлайновый сервис традиционным услугам, а также темпы увеличения списка дистанционных услуг, которыми пользуется клиент. И только на третье место А. Кирюшенков (R-Style Softlab) ставит технические и функциональные возможности системы ДБО. Эргономика решения и степень обеспечиваемой безопасности положительно влияют на восприятие системы пользователем и все же не являются определяющими при оценке эффективности.

То есть с точки зрения данного эксперта эффективность внедрения системы ДБО в значительной мере зависит от банка, от качества его системы продаж и продвижения банковских продуктов.

Руководитель отдела розничных продуктов компании «Банк’с Софт Системс» Дмитрий Мирошников, рассуждая о привлекательности методов ДБО, говорит о том, что итоговая финансовая выгода от их внедрения далеко не очевидна.

«В оценке эффективности систем ДБО обычно выделяют два направления: сравнение достигнутого и планируемого экономического эффекта (например, прибыль от использования системы за заданный период времени) и оценку текущей эффективности работы — стоимость обслуживания клиента, рентабельность и т.п.», — объясняет эксперт.

Оценить чистую прибыль от системы дистанционного обслуживания — задача весьма непростая, поскольку, как правило, основной доход система ДБО дает косвенным образом. Прямой доход (плата за пользование системой ДБО) обычно незначителен или вообще отсутствует, хотя это и зависит от клиентской политики конкретного банка.

Кроме того, подход к оценке эффективности по прибыли вообще неприемлем для систем дистанционного обслуживания, функционирующих в информационном режиме, т.е. предоставляющих клиентам бесплатные услуги. Выгодность внедрения таких систем обуславливается экономией на затратах других подразделений, но прибыли как таковой не приносит.

Более предпочтительными являются методы оценки эффективности текущей работы, выражающиеся в рентабельности затрат на обслуживание клиентов.

Исследование, недавно проведенное специалистами «Банк’с Софт Системс» на базе ряда промышленных внедрений системы «Частный Клиент», выявило, что себестоимость операции при дистанционном банковском обслуживании оказывается в 16 раз ниже, чем при обслуживании клиента в отделении. За счет экономии на затратах инвестиции в ДБО при сравнении с уже работающим отделением банка окупаются приблизительно за 18 месяцев.

Таким образом, использование автоматизированной системы ДБО оказывается экономически оправданно: для обслуживания количества клиентов, аналогичного обслуживаемому в отделении банка, требуются как меньшие ежемесячные затраты, так и меньший объем инвестиций. Внедрение решения для дистанционного банковского обслуживания — это вклад в повышение эффективности бизнеса, приносящий заметные дивиденды.

Текст: Таисия Мартынова, "Банковское обозрение", №4, апрель 2006 г.

Не надо удаляться от клиента

Не надо удаляться от клиента

Дистанционный банкинг эффективен только вкупе с агрессивной системой продаж

Дистанционный банкинг сам по себе не продает банковские услуги — и это его главный недостаток в условиях жесткой гонки по разделу рынков банковской розницы. Однако виртуальный офис обходится банку раз в пятнадцать дешевле реального, а значит, многократно снижает затраты банка на экспансию. Банкам осталось придумать, как технологически совместить возможности удаленного банковского обслуживания с необходимостью активных продаж.

Банк на расстоянии вытянутой руки

Сам термин удаленного или дистанционного банковского обслуживания (ДБО) наводит на мысль, что с помощью интернета, телефона и прочих технических средств банк стремится удалиться, дистанцироваться от клиента. С маркетинговой точки зрения сложившееся название услуги, конечно, совершенно неудачное. ДБО призвано приблизить клиента к банку, сократить расстояние до фронт-офиса, избавить клиента от необходимости «ножками» идти в отделение и стоять в очередях. И для этого все средства хороши: КПК, домашний компьютер, мобильный телефон, и даже городской — в качестве прообраза настоящего телефонного мобильного банкинга.

На деле же ДБО не удаляет и не приближает. В сложившейся практике это достататочно нейтральный сервис для самых лояльных клиентов, которые точно знают, какую услугу они хотят купить у банка, причем именно у данного банка. Это клиенты, которые регулярно ходят проторенным путем. Новых клиентов для банка ДБО само по себе не поставляет: в массовом масштабе российское население не настолько грамотно технически, и сама услуга дистанционного доступа большинству непонятна.

Про клиентов-юрлиц мы в данном случае не говорим, около 90% всех «юриков», по данным, представленным на VI Международном форуме iFin — 2006, пользуются той или иной версией системы «Банк-Клиент». Однако сегодня наиболее насущным рынком для российских банков пока остается розница, и времени у игроков совсем немного. Как сказала замдиректора розничного направления по развитию компании «Диасофт» Анна Чернобыльская, «выигрывать розничный рынок имеет смысл в течение двух-пяти лет, потом темпы его роста замедлятся». Для этого банкам необходимо выстраивать крайне агрессивную систему продаж. Ведь российский розничный банковский клиент по определению крайне нелоялен. Он может держать вклад в одном банке, брать кредиты в двух других, осуществлять денежные переводы посредством третьего или четвертого. В этом смысле банки уже вступили в эпоху конкуренции по образу и подобию супермаркетов и банковская розница мало чем отличается от любой другой розничной торговли.

Банковские услуги нужно продвигать, продавать, рекламировать, делать понятными, и мудреное слово «интернет-банкинг» в этом деле обычно бывает слабым подспорьем. По статистике лишь каждый третий клиент пользуется возможностью дистанционного доступа — и это оптимистичная оценка, поскольку многие пользуются только информационными сервисами, а не платежными. Для банков это весьма огорчительные цифры, так как в соответствии со стандартным соглашением по использованию системы ДБО банк покупает «пакет» на тысячу или, например, десять тысяч удаленных пользователей. И 2/3 из них — «мертвые души». Поставщики систем ДБО в ряде случаев идут навстречу банкам, предлагая те или иные формы оплаты лицензии на использование системы «по факту». Но они еще не стали распространенным явлением.

По мнению А. Чернобыльской («Диасофт»), банки, претендующие на розницу, должны бросить все силы на общение с клиентами во фронт-офисах, понимая их, в самом широком смысле, как место встречи банковского продавца и потенциального потребителя услуги, неважно, в виртуальности или в реале.

Главной задачей, считает эксперт, должна стать территориальная экспансия. Причем имеются в виду не только регионы, удаленные от двух столиц. Конечно, рынки Москвы и Санкт-Петербурга уже плотно заполнены. Но это всего лишь значит, что условия экспансии должны формулироваться иначе. Не просто открытие отделений, дорогостоящих и порой малоэффективных, а поиск всего комплекса решений, позволяющих подойти к каждому потенциальному клиенту максимально близко — к его месту работы, жизни, досуга. Это тоже концепция своего рода дистанционного банкинга с использованием всех возможных каналов связи и технических средств, включая мобильный телефон и ноутбук. Такой мобильной единицей фронт-офиса может стать даже один человек, агент, и опыт страховых компаний, которые гораздо дальше банков продвинулись в освоении розничного рынка, показывает эффективность таких личных агентских продаж.

В любом случае, во фронт-офисе должен сидеть работник с психологией не банкира, а продавца. При этом в IT-обеспечении такого мобильного во всех смыслах фронт-офиса должна быть заложена идея гибкого продуктового ряда. Ведь, по сути, фронт-офис активно развивающегося розничного банка постоянно ведет «разведку боем» и испытывает потребность оперативно видоизменять и комбинировать продукты.

Продвинутый филиал

И все же, банки склоняются к тому, что розничные клиенты в идеале должны как можно реже появляться в реальном офисе банка. И это понятно. Как сказал руководитель отдела розничных продуктов компании «Банк’с Софт Систем» Дмитрий Мирошников, стоимость операции, проведенной в отделении банка, в 16 раз выше, чем стоимость операции в режиме ДБО. Затраты на ДБО окупаются примерно за 18 месяцев. Учитывая, какие огромные затраты приходится нести агрессивно развивающимся банкам на открытие точек присутствия на рынке, такая статистика звучит музыкой. Осталось придумать, как заставить системы ДБО продавать самих себя и весь спектр банковских услуг удаленным клиентам.

На форуме iFin — 2006 был представлен вариант решения, в котором ДБО стало активным элементом наступательной маркетинговой стратегии банка. Причем речь идет даже не о головном офисе, а о филиале Татфондбанка в Набережных Челнах. Начальник отдела платежных систем и эквайринга филиала Анастасия Масленникова раскрыла ряд секретов банка по успешному развитию услуг дистанционного доступа.

По словам А. Масленниковой, Набережные Челны давали банку только одно «внешнее» преимущество: независимо от банка исторически так сложилось, что в городе довольно сильна телекоммуникационная инфраструктура. Иными словами, оптоволокно есть почти в каждом доме. Даже в Казани, где расположен головной банк, с уровнем обеспечения средствами связи дело обстоит гораздо хуже. Ну а персональный компьютер сегодня стоит в большом количестве семей. Другой вопрос, как его используют: дети для скачивания рефератов и родители изредка для игр.

В такой ситуации филиал Татфондбанка в Набережных Челнах довольно быстро собрал сливки рынка ДБО, то есть быстро привлек наиболее грамотную часть потенциальной банковской клиентуры, первым на этом субрегиональном рынке предложив дистанционные услуги. А потом, говорит А. Масленникова, появились признаки застоя — новые клиенты долго не появлялись. Это именно та ситуация, в которую попадают большинство банков. «Лучшие» клиенты начинают пользоваться современными высокотехнологичными сервисами сразу, а всех прочих убедить в необходимости такой услуги непросто. Да никто особо и не убеждает.

Собственно, ноу-хау филиала Татфондбанка состоит ровно в том, что он начал убеждать. То есть банк начал активно продавать сервис ДБО — и с его помощью, на его фоне — и все розничные услуги банка. В банке поняли, что надо уходить от «страшных» слов: интернет-банкинг, дистанционный доступ… Вся рекламная кампания банка строилась на том, чтобы сделать сервис ДБО доступным для понимания каждого частного клиента. Не на презентации ДБО, а на объяснении, как и для чего этим можно пользоваться. «Мы не говорили: управляйте своим счетом через интернет. Как им управлять, зачем им управлять, обычному человеку и в голову не придет, — поделилась своими размышлениями с «БО» Анастасия Масленникова. — Оплата любых услуг через интернет — это гораздо понятнее. Скажи очередям «Нет!». Зачем в морозы выходить из дома? Вот наши аргументы».

Татфондбанк максимально упростил интерфейс для пользователей ДБО. Платежное поручение, выписка — таких слов клиенты не видят. Чтобы оплатить услуги, им надо заполнить три строки: имя, название услуги, сумма платежа.

Разумеется, первоначальное обучение клиентам-неофитам все же нужно, и для этого в офисах банка стоят терминалы с открытым доступом к интернету. Консультанты помогают желающим освоить удаленный сервис. В результате очередей к кассе нет, а количество пользователей продолжает расти, и среди них, уверяет г-жа Масленникова, огромное количество людей, которых раньше сложно было бы представить потребителями услуги дистанционного доступа: таксисты, слесари с заводов и т.д. Они платят за услуги ЖКХ, связи, кабельное телевидение и другие нужды. Иногда люди приходят в банк, чтобы решить какую-то конкретную проблему, например, заплатить за детский сад, — и начинают использовать ДБО для всех остальных платежей.

На вопросы «БО» отвечает Алексей Геня, старший вице-президент компании «ОТР»

— Как вы оцениваете спрос на услуги электронного банкинга и его удовлетворенность?

— Для того чтобы внести конкретику, необходимо уточнить, что мы вкладываем в понятие электронного банкинга. Если речь идет о Mobile-banking, то у нас в России спрос на подобные услуги только зарождается. На рынке можно отметить только единичные решения, кроме того, эти услуги не рекламируются активно. Мне кажется, спрос сейчас достаточно невелик, однако будет расти по мере продвижения этих услуг. Соответственно, поскольку спрос невелик, то он удовлетворен. Если же говорить об интернет-банкинге, то эта услуга достаточно давно пользуется спросом юридических и физических лиц, и почти все крупные банки имеют решения в этой области. Однако набор услуг, который предлагается, не покрывает всех потребностей рынка. В частности, оплата коммунальных услуг не развита в виду отсутствия единых механизмов взаимодействия организаций, занимающихся коммунальными услугами, и банков.

— Как определяются актуальные для российского рынка и конкурентного банка технологии электронного банкинга: банки идут собственно от технологий, от предложения разработчиков или от потребностей своего бизнеса?

— Я бы не сказал, что банки идут от предложений разработчиков. Банки, скорее, выбирают разработчика, наиболее подходящего своим бизнес-потребностям, за счет своих инвестиций дорабатывают под себя технологии и кастомизируют решения. Бизнес банка всегда первичен.

— Каковы особенности, наиболее актуальные проблемы внедрения технологий электронного банкинга в России?

— Если говорить про страну в целом, то все-таки электронные каналы в удаленных областях не развиты. В регионах активно используются оффлайн-решения. Для реализации идей электронного банкинга нужны хорошие каналы связи, инфраструктура, что пока недоступно большей части России. Вторая проблема кроется в недостаточном доверии заказчиков (банков) к накопленному опыту внедрений в России. Зачастую для внедрений привлекаются западные поставщики, что само по себе позитивно, однако проекты идут тяжелее, чем с российскими консультантами или интеграторами, увеличиваются сроки и бюджеты. Если же говорить про технологический аспект, то опять же необходимость внедрения электронного банкинга ведет к необходимости изменений в архитектуре банковских систем и приложений. Необходимо внедрять единые интегрированные решения. Это позитивно, но несет определенный риск и может потребовать серьезных капиталовложений. Неготовность ядровых систем банков к возросшему количеству транзакций может привести к серьезным последствиям для бизнеса.

Текст: Таисия Мартынова , "Банковское обозрение", №3, март 2006 г