Нелишняя сущность

Михаил Лугачев, Кирилл Скрипкин,Открытые системы #03/2003:: Менеджмент ИТ

Принято считать, что богатые люди прижимисты или даже жадны — они считают каждую копейку. Чтобы стать богатым, нужно, помимо прочего, научиться аккуратно считать свои расходы. В условиях, когда ИТ оказывают все большее влияние на бизнес, весьма кстати экономический анализ информационных систем, позволяющий выделить белые пятна, порождающие черные дыры в бюджете.

Выверенная технология анализа затрат — характерный признак успешного предприятия. Прежде мало кто задумывался над эффективностью расходования средств на ИТ-инфраструктуру. Ее чрезвычайная сложность, пугающая непонятность и дороговизна все чаще вызывают раздражение руководства, которое требует снижения затрат на этого монстра. Попытки выполнить это требование открывают, что монстр, оказывается, уже проник во многие — если не во все — сферы деятельности организации: производство, сбыт, финансы, бухгалтерию.

Обращения к поставщикам и консультантам не слишком проясняют ситуацию — проблема экономического анализа информационных систем сложна и для них. Во-первых, далеко не всегда результат внедрения можно оценить в денежной форме. Теоретически это возможно при наличии всеобъемлющей экономической модели организации, позволяющей оценить затраты на каждую операцию каждого бизнес-процесса и влияние на итоговый финансовый результат, измеряемый разными показателями, от времени производственного цикла до доли инновационной продукции в общих продажах. На практике такая модель не встречается, а значит, чисто денежная оценка информационной системы вынужденно ограничивается банальностями, причем, банальностями техническими. Приходится признать, что результат внедрения информационной системы просчитывается в деньгах лишь частично. Другую часть можно просчитать в виде натуральных показателей результативности, а что-то, возможно, нет смысла считать в принципе.

Во-вторых, даже рассчитанный количественный результат далеко не всегда однозначен. К примеру, результаты расчета TCO (total cost ownership — «совокупная стоимость владения») одного и того же рабочего места по различным методикам могут различаться в несколько раз. Причина проста — отсутствие экономической теории, объясняющей роль информационной системы в организации.

В-третьих, серьезнейшей проблемой остается низкий уровень экономического образования ИТ-специалистов. Это не их вина — их учили техническим дисциплинам и учили хорошо, а экономические курсы шли «в нагрузку», да и что в них было в прежние годы?

Вот так и сформировались белые пятна вокруг экономических основ внедрения, содержания и развития информационных систем. Именно они-то и повинны в появляющихся позже черных дырах в бюджетах компаний.

Условия задачи

Физик Энрико Ферми однажды сказал: «Нет ничего практичнее хорошей теории». Его собственные достижения, теоретические модели атомного реактора и атомной бомбы, блестяще подтверждают сказанное. Известны и противоположные примеры, когда отсутствие или недостаточное развитие теории на годы, а то и на десятилетия тормозило развитие целых отраслей. Реален ли такой сценарий для ИТ-отрасли?

Сегодня распространено убеждение [1], что ее дальнейшее развитие определяется тем, в какой степени использование ИТ обеспечит создание добавленной стоимости в традиционных отраслях. Впрочем, это не всегда так. Подтверждение тому — крах Internet-компаний. Создание добавленной стоимости при внедрении ИТ достигается отнюдь не автоматически. Обеспечить его можно только целенаправленными действиями, неотъемлемая часть которых — измерение добавленной стоимости: «Мы не можем управлять тем, чего не можем измерить» [2].

Но, быть может, измерение добавленной стоимости в данном случае интуитивно понятно и не требует теоретических изысканий? Тоже нет.

Рост спроса и предложения

Несмотря на кризис «новой экономики» 2000 года и нынешнюю общую неустойчивость мирового хозяйства, отрасль ИТ в целом продолжает расти. Расширяется отрасль ИТ и в России. Только в 2002 году по предварительной оценке ее рост составил 19%, а объем рынка достиг 3 млрд. долл. [4]. При этом структура спроса на ИТ приобретает новое качество.

На протяжении 90-х годов развитие отрасли определялось развитием технологии. Клиент-сервер, сетевой компьютер, «проблема 2000», технологии электронного бизнеса — вот неполный перечень технологических задач и решений, последовательно распространявшихся в тот период. Существенно иное положение складывается после кризиса 2000 года. В опросе CIO Magazine [5] в 2001 году одни и те же технологии одновременно оказались и в списке приоритетов и в списке сокращений. Показательно и то, что основным сторонником увеличения ИТ-бюджета оказались COO (Chief Operation Officer — заместитель руководителя фирмы по производственной и сбытовой деятельности), опередив в этом отношении даже CIO. Это говорит о смещении приоритетов информационной службы от внедрения передовых технологий в сторону удовлетворения потребностей бизнеса.

Серебряная пуля или бездонная бочка?

С начала применения ИТ в бизнесе расходы на них устойчиво росли [7], однако рост этот не сопровождался адекватным ростом производительности. Весьма отчетливо эта мысль проводится в [8], где методами математической статистики доказывается отсутствие связи между затратами на ИТ и прибыльностью. Данный вывод можно истолковать двояко: как отсутствие финансовой отдачи от вложений в ИТ и как отсутствие адекватного измерителя этой отдачи. Прибыльность складывается из многих факторов; отдача от вложений в ИТ — лишь один из них. Более того, как показано в [2], бухгалтерская прибыль отнюдь не соответствует денежным потокам, генерируемым компанией. Следовательно, использование этого показателя для измерения отдачи от вложений в ИТ как минимум спорно.

Таким образом, проблему оценки отдачи от вложений ИТ можно свести к двум принципиальным и до сих пор не вполне решенным вопросам.

1. Есть ли отдача от вложений в ИТ?

2. Каким образом эту отдачу можно измерить?

В условиях небывалой прежде ориентации ИТ на потребности бизнеса ответы на эти вопросы принципиальны для дальнейшего развития отрасли.

Экономическая модель — условие развития

Приближение ИТ к потребностям бизнеса происходит в отсутствие общепринятого взгляда на оценку отдачи от вложений в ИТ. В опросе CIO Magazine [6] было задано несколько вопросов. Насколько высок приоритет задачи оценки отдачи от вложений в ИТ? Насколько достоверен результат такой оценки? Какие измерители используются для оценки такой отдачи? Приоритет оценки отдачи от вложений в ИТ оказался высоким — 86% указали высокий или очень высокий приоритет. Оценка достоверности оказалась ниже — 10% оценили достоверность как высокую, 55% — как среднюю. Наибольшей популярностью пользуются показатели ROI (Return On Investment) — 41% и TCO — 29%. Итак, доверие к оценкам сильно отстает от потребности в них. При этом ни один измеритель финансовой отдачи не является доминирующим — наивысшая популярность измерителя составляет 41% опрошенных.

Эта ситуация значительно серьезнее, чем просто методологический казус. Консервативность, присущая финансовому менеджменту, ориентирует на минимальные из возможных оценки дохода и на максимальные из возможных оценки расхода. В отсутствие надежных источников информации это может привести к нулевым или отрицательным значениям финансовой отдачи, при которых проект вряд ли будет принят. Таким образом, достоверность оценок затрат и результатов становится одной из центральных проблем развития ИТ в современной компании.

Информационная система

Разговор о методах определения финансовой отдачи и об экономическом анализе ИТ начнем с определения объекта исследования.

Люди, процессы, технологии

Кеннет и Джейн Лаудон [9] определяют информационную систему как «взаимосвязанные компоненты, работающие совместно для сбора, обработки, хранения и распространения информации в целях поддержки принятия решений, координации, контроля, анализа и визуального представления в организации». Принципиально важно, что информационные системы не исчерпываются компьютерами и другими устройствами: «эффективное использование информационных систем требует понимания формирующих их организации, менеджмента и ИТ». Почему ИТ необходимо рассматривать в комплексе и во взаимосвязи с организацией и менеджментом? Главная причина в том, что ИТ никогда не приносили положительных управленческих и финансовых результатов сами по себе. Внедрение любой технологии требует определенных изменений в поведении людей. Эти изменения необходимы для получения каких бы то ни было положительных результатов и они же являются источником затрат и рисков при внедрении ИТ. Введение в рассмотрение организации и менеджмента как раз и позволяет формализовать эти изменения, сделав их предметом экономического анализа. Основой формализации становится понятие бизнес-процесса.

Понятийный барьер

В современной организации бизнес-процессы, использующие ИТ, включают операции, выполняемые людьми, и операции, выполняемые информационной системой. На операции, выполняемые информационной системой, влияет цель бизнес-процесса, используемые метрики и принятая в организации система отчетности. Наконец, на информационную систему воздействует структура организации и регламент бизнес-процесса. Таким образом, организационная и управленческая составляющая бизнес-процесса оказываются средой, в которой функционирует информационная система.

Верно и обратное — информационная система является средой, в которой функционирует организационная и управленческая составляющая бизнес-процесса. Сам характер операций, выполняемых участниками бизнес-процесса, сильно меняется как при появлении какой бы то ни было информационной системы, так и при переходе от одной информационной системы к другой. При этом не только информационные системы масштаба предприятия, но и простейшие распределенные системы требуют специально разработанных регламентов. Наконец, ограничения, присущие информационной системе, необходимо так или иначе обходить организационными мерами, что также накладывает отпечаток на бизнес-процессы.

Специалист в области основного бизнеса организации не может предложить новый бизнес-процесс, не зная, возможна ли его реализация в рамках применяемой информационной системы. Специалист в области ИТ не знает, возможно ли применение новой системы в существующем бизнес-процессе. На первый взгляд, ситуация неразрешима: либо организация меняет бизнес-процессы, либо внедряет информационные системы вслепую, либо должна опираться на уникальных, штучных специалистов, объединяющих в одном лице квалификацию предметной области и ИТ. Между тем, есть иное решение.

ИТ-услуги

Чтобы разрушить понятийный барьер, нужно найти возможность выделить «в чистом виде» организационно-управленческую и ИТ-составляющую бизнес-процесса. В качестве инструмента такого разделения предлагается понятие ИТ-услуги — задача, решаемая в рамках одного или нескольких бизнес-процессов средствами информационных технологий. ИТ-услуга характеризуется содержанием, масштабом, доступностью, уровнем (временем восстановления обслуживания), производительностью и ценой. Определенная таким образом, она является конечным продуктом информационной системы. Если при этом отслеживаются перечисленные параметры, то продукт этот становится измеримым.

Если корректно определены ИТ-услуги, то при изменении бизнес-процесса специалисты предметной области проектируют новый бизнес-процесс и специфицируют необходимые для него услуги. ИТ-специалисты оценивают возможности реализации требуемых услуг. Если реализовать услугу можно, а результат устраивает руководство, то реализуется проект изменения бизнес-процесса. В противном случае требования к услугам и ресурсы информационной службы согласуются посредством одной или нескольких итераций.

Сходным образом анализируется внедрение новой информационной системы — различие может возникать лишь в момент инициирования проекта. Если проект инициирован подразделением-пользователем, то речь идет об изменении бизнес-процессов с помощью новых ИТ-услуг. Если внедрение инициировано информационной службой, последняя должна предложить пользователям новые услуги и убедить в их полезности.

Может показаться, что итеративная процедура согласования параметров услуги — не более чем другое именование итеративного согласования параметров бизнес-процесса. Это не так. Определение параметров услуг позволяет четко разделить ответственность информационной службы и подразделения-пользователя за эффективность бизнес-процесса. Подразделение-пользователь отвечает за характеристики бизнес-процесса в целом и за формулирование требований к ИТ-услугам, позволяющим достичь этих характеристик. Информационная служба отвечает за достижение согласованных параметров ИТ-услуги и за их соблюдение в ходе эксплуатации.

Экономика информационных систем в бизнесе

Применение понятия ИТ-услуги к оценке отдачи от вложений в ИТ начнем с оценки дохода от использования информационных систем. Для этого рассмотрим основные экономические модели такой оценки, включая оценку нематериальных факторов, и классификацию информационных систем с точки зрения экономических факторов, определяющих их доходность.

Основные экономические модели

Функционально-стоимостной анализ (Activity Based Costing, АВС) — метод определения стоимости и других характеристик изделий, услуг и потребителей, использующих в качестве основы функции и ресурсы, задействованные в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также обеспечении качества.

В процессе АВС определяются:

• объекты затрат (cost object) - конечные продукты или услуги, затраты которых определяются в рамках модели;

• функции (activity) - стандартизированные действия, которые необходимо выполнить для того, чтобы создать объект затрат;

• ресурсы (resource), используемые при выполнении функций.

Объектам затрат, функциям и ресурсам сопоставляются натуральные измерители — единицы объектов затрат, функций и ресурсов соответственно. Особенность АВС как учетной модели состоит в том, что потребление функций на единицу объекта затрат и потребление ресурсов на единицу функции оценивается в натуральной форме. Соответствующие показатели называются факторами затрат (cost driver).

Модель АВС удобна для оценки отдачи ИТ-услуги тем, что она естественным образом описывается в терминах этой модели. Внешняя ИТ-услуга выступает как ресурс, внутренняя может выступать как ресурс или функция. Если ИТ-услуги описаны в терминах АВС [10], то это позволяет оценить результат внедрения по следующим моментам: затраты на существующий бизнес-процесс; узкие места существующего бизнес-процесса (недостаток определенных ресурсов и/или функций); сопоставление затрат на существующий и планируемый бизнес-процесс.

Наиболее общей, но и наименее точной моделью оценки отдачи от использования ИТ-услуг является модель KPI (key performance indicators — «ключевые показатели результативности»). Современный взгляд на измерение результатов деятельности предприятия в целом основан на сбалансированном наборе измерителей balanced scorecard — системы финансовых и нефинансовых показателей, определяющих акционерную стоимость предприятия, и непосредственно связанной с принятой стратегией ее увеличения [10]. Показатели, входящие в сбалансированный набор, называются ключевыми показателями результативности. Соответственно, если сбалансированный набор измерителей выбран правильно, то влияние внедрения информационной системы на акционерную стоимость предприятия должно тем или иным образом выражаться в ключевых показателях результативности.

Оценка такого влияния проводится в два этапа. На первом посредством модели АВС и ее расширений — прежде всего, модели функционально-стоимостного управления (Activity Based Management, ABM) — оценивается влияние информационной системы на значения отдельных показателей результативности. На втором оценивается влияние изменений KPI на акционерную стоимость предприятия. Такая оценка обычно проводится на основе регрессионной модели [10], связывающей стоимость предприятия и величины KPI.

В отечественных условиях величина акционерной стоимости предприятия не всегда играет существенную роль. Гораздо большее влияние оказывает свободный денежный поток, формируемый из поступлений в денежной форме за вычетом расходов и налогов предприятия. Эта величина представляет собой ту часть денежного потока, которой реально могут распоряжаться инвесторы или менеджмент; следовательно, она представляет интерес при любом рыночном механизме. Таким образом, денежную оценку дохода от вложений в информационную систему можно получить на основе двух моделей: если изменения бизнес-процессов и ожидаемый эффект значительны, их результат оценивают на основе KPI, в противном случае основную роль играет АВС.

Оценка «неденежных» факторов

В условиях нашей страны чисто денежная оценка представляет серьезные трудности. Так, использование АВС предполагает, что сама модель — система объектов затрат, функций, факторов затрат и т.д. — уже построена. Использование KPI для денежной оценки также предполагает наличие модели, связывающей KPI и акционерную стоимость предприятия или свободный денежный поток. Наличие той и другой модели для отечественных предприятий до сих пор является скорее исключением, чем правилом. Стоит ли в таком случае говорить об экономической оценке информационных систем?

Вообще говоря, стоит. Проекты создания ИТ-услуг можно и нужно оценивать по отдельным показателям KPI, поскольку целостной сбалансированной системы показателей может и не быть. Необходимость использования KPI определяется тем, что он в этом случае измеряет степень достижения бизнес-целей проекта. Возможность — тем, что при значительном масштабе проекта (KPI, напомним, применяются именно в этом случае) показатели можно разработать на этапе подготовки проекта, даже если они отсутствовали на момент принятия решения.

Если проект не столь значителен, чтобы применять KPI уровня предприятия в целом, используются или разрабатываются показатели результативности работы подразделения. В этом случае затраты времени и средств на разработку показателей должны быть меньшими, однако и задача проще: показателей на уровне подразделения меньше и выбрать из них основной, как правило, легче.

Сопоставление затрат и результатов при таком подходе возможно лишь посредством оценок «сверху» и «снизу» вместо точных значений, пусть и заданных с определенной погрешностью. Для получения таких оценок выбирается какой-либо финансовый показатель; в зависимости от задачи проекта это может быть оборот, прибыль, объем закупок и т.д. Затем экспертным путем определяется воздействие оценочного показателя KPI на выбранный финансовый показатель. Поскольку результат заведомо не будет точным, крайне важно подойти к оценке с консервативных позиций — брать в расчет оценку «сверху», если речь идет о затратах, и оценку «снизу», если речь идет о доходах. Оцененный таким образом процент даст прогноз финансового результата проекта.

Структурирование многообразия

Понятие «внедрение информационной системы» чрезвычайно широко. Предложить какую-либо единую методику оценки таких проектов невозможно, поэтому при оценке ИТ-услуг — как и при любом другом подходе к экономической оценке информационных систем — необходима классификация.

Основой экономической оценки бизнес-проекта является достижение измеримого финансового результата. Если система управленческого результата не позволяет дать достоверную оценку финансовых последствий проекта, необходимо определить целевые значения показателей KPI, затронутых проектом. Управленческий механизм оценки проектов этой группы включает в себя оценку целей проекта в денежной форме или в форме KPI и подтверждение этих оценок владельцем процесса, в котором используются вновь созданные ИТ-услуги. Также должен быть выбран владелец процесса, отвечающий за достижение финансового или управленческого результата проекта.

Основой экономической оценки инфраструктурного проекта является оценка финансовых или управленческих последствий отказа от этого проекта. Последствия, которые необходимо рассмотреть, можно объединить в следующие группы:

• последствия для бизнес-проектов;

• дополнительные риски в случае расширения предприятия и/или приобретения новых бизнесов;

• непредвиденные проблемы в ИТ-инфраструктуре (например, "проблема 2000").

Управленческий механизм оценки включает в себя оценку последствий, а также подтверждение владельцами процессов значимости этих последствий и зависимость последних от рассматриваемых ИТ-услуг. Проекты этого класса идут под руководством информационной службы, а руководитель проекта отвечает за предотвращение событий, явившихся причиной проекта.

Затраты на ИТ-услуги

Понятие совокупной стоимости владения подразумевает оценку всей совокупности затрат, связанных с приобретением и эксплуатацией актива. Сумма затрат приводится к заданному периоду времени. В модели TCO выделяются явные и скрытые затраты. К явным относятся затраты на приобретение оборудования и программного обеспечения, а также обучение пользователей. Для этих затрат в большинстве организаций существуют адекватные процедуры учета и бюджетирования. В результате эти затраты учитываются в полном объеме и сопоставляются с адекватными объектами. Адекватность определяется тем, что, изменяя объект, можно влиять на затраты. Так, затраты на оборудование зависят от выбранного производителя и модели оборудования.

К скрытым затратам относятся потери от простоев пользователей, затраты на администрирование, сопровождение и модернизацию оборудования и программного обеспечения. В учете затрат этой группы существуют две основные проблемы. Первая — часть затрат не учитываются в информационной службе, а относятся на накладные расходы организации в целом. Эта проблема характерна для учета потерь от простоев пользователей. Вторая — затраты учитываются в информационной службе, но не относятся на надлежащие объекты затрат. Например, затраты на сопровождение информационных систем во многих случаях не соотносятся с теми конкретными системами, которые эти затраты порождают. Таким образом, к скрытым затратам относятся те, которые вне рамок модели TCO не учитываются в управленческом учете или не соотносятся с надлежащими объектами.

Функционально-стоимостное моделирование TCO

Использование модели TCO — необходимое, но недостаточное условие корректного учета затрат на информационные системы. Во-первых, часть скрытых затрат, прежде всего, потери от простоя пользователей, не может быть определена однозначно в рамках модели TCO. Во-вторых, значение TCO одной и той же системы будет существенно разным при различных требованиях к доступности и уровню обслуживания.

Естественным дополнением модели TCO является использование ИТ-услуги в качестве объекта затрат. Такой подход решает обе проблемы. С одной стороны, владелец процесса, использующего ИТ-услуги, обычно может оценить потери от простоя сервиса. С другой стороны, параметры ИТ-услуги включают в себя требования к доступности и уровню обслуживания, устраняя тем самым неопределенность затрат на сопровождение. Проблемой такого подхода является сложность описания затрат: ИТ-услуга в общем случае поддерживается несколькими информационными системами и, наоборот, информационная система в общем случае поддерживает несколько ИТ-услуг.

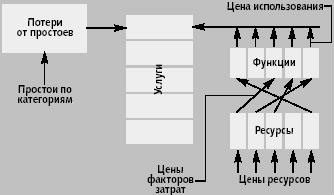

Эта проблема решается методами функционально-стоимостного анализа. В рамках функционально-стоимостной модели ИТ-услуги определяются как объекты затрат, операции информационной службы — как функции, оборудование, программы, каналы связи и внешние услуги, выступающие в качестве ресурсов (рис. 1). Отдельной составляющей затрат, не связанной непосредственно с функциями, выступают простои ИТ-услуг.

Сегодня функционально-стоимостная модель ИТ-услуги расширена таким образом, чтобы учесть влияние отдельных поддерживающих ИТ-услугу технических решений на величину себестоимости последнего [10].

Рис. 1. Функционально-стоимостная модель затрат на ИТ-услугу

Оценка ИТ-проекта

Анализ ИТ-проекта проводится в предположении, что проект приносит отдачу только после его завершения и существует вероятность остановки проекта до его завершения. Далее, предполагается, что проект реализуется в соответствии со стандартными методиками управления. С одной стороны, проект, который ведется вне рамок стандартных методик, крайне сложно формализовать. С другой стороны, опора на стандартные методики позволяет сформулировать еще одно утверждение, облегчающее построение экономической модели: проект можно остановить или заморозить только в определенные моменты и именно тогда, когда проектная группа подготовит определенные выходные документы. Остановка или замораживание происходят в том случае, если руководство посчитает эти документы не соответствующими задачам или требованиям к проекту.

Стандартные методики позволяют разбить проект на четыре стадии, каждая из которых завершается определенными выходными документами.

1. Начальная стадия. Формирование организационной структуры и документов проекта, подготовка первоначального плана и бюджета.

2. Стадия уточнения. Описание существующих бизнес-процессов, разработка модели бизнес-процессов "как будет" и настройка прототипа модели "как будет" во внедряемой информационной системы.

3. Стадия конструирования. Реализация модели "как будет" во внедряемой информационной системе и интегральный тест функциональности, требуемой в проекте.

4. Стадия развертывания. Заключительные тесты системы, тиражирование установочных комплектов и документации, обучение пользователей.

Исходя из перечисленных стадий, можно построить модель денежного потока, порождаемого проектом разработки или внедрения информационной системы.

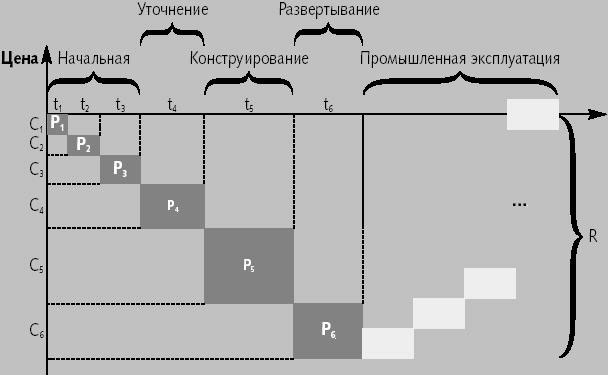

На рис. 2 проект внедрения разбит на шесть временных отрезков, каждый из которых завершается подготовкой определенных выходных документов. t1, ..., t6 обозначают длительность стадий проекта и этапов внутри этих стадий; C1, ..., C6 — затраты на каждом этапе; P1, ..., P6 — вероятность того, что данный этап будет завершен в срок. Затраты и время последовательно складываются. Затраты описываются отрицательными значениями, доходы — положительными.

Заключение

Изложенный подход вовсе не является теорией, но и не дает проверенных алгоритмов расчета затрат и выгод использования информационной системы. Предлагаются лишь теоретические подходы к решению этих задач. Правда, возникает вечный вопрос: а не бесполезное ли это дело? Нет. Можно оценить эффективность практически любого ИТ-проекта в рамках изложенной концепции метрик и измерений, однако мы не можем предложить универсальной методики оценки любого ИТ-проекта во всех случаях жизни. Представленный материал — не точная трасса для путешественника из пункта «затраты» в пункт «выгоды» в пространстве «ресурсы-услуги-функции», а скорее лоция, способствующая достижению цели.

Литература

1. Ю. Амосов, М. Шпагина. В поисках смысла. Эксперт, 2003, № 1.

2. Price Waterhouse Financial and Cost Management Team. CFO: Architect of Corporation's Future. New York, John Wiley and Sons, 1997.

3. М. Кухаренко. Расходное место. Эксперт-Алгоритм, 1999, № 2.

4. А. Каменкова. Рост в ожидании спада. Эксперт, 2003, № 1.

5. Spending and Lessons Learned (CIO Research Report). CIO Magazine, 2001, Aug 30.

6. Measuring IT Value (CIO Research Report). CIO Magazine, 2001, Feb 27.

7. Д. Васкевич. Стратегии клиент/сервер: руководство по выживанию для специалистов в области реорганизации бизнеса. Киев: "Диалектика", 1996.

8. Paul Strassmann. Will Big Spendings on Computers Guarantee Profitability? Datamation, February 1997.

9. Kennet Laudon, Jane Laudon. Management information systems: new approaches to organization and technology.

10. К.Г. Скрипкин. Экономическая эффективность информационных систем. М.: "ДМК Пресс", 2002.

Рис. 2. Денежный поток в проекте внедрения информационной системы

Михаил Лугачев (mil@econ.msu.ru) - заведующий кафедрой экономической информатики экономического факультета МГУ.

Кирилл Скрипкин (k230466@pochtampt.ru) - доцент кафедры экономической информатики экономического факультета МГУ.

information systems: new approaches to organization and technology