Оптимизация затрат на ИТ-сервисы

Кирилл Скрипкин, Директор ИС #05/2006:: Мастерская ИТ

Одно из ключевых направлений деятельности ИТ-службы — анализ эффективности различных решений и технологических платформ с целью оптимизации ИТ-услуг, предоставляемых заказчикам. Использование модели учета затрат по видам деятельности может упростить решение таких задач. Предлагаемое решение представляет собой развитие этой модели ИТ-услуги.

ИТ-решение — для чего оно нужно?

Модель учета затрат по видам деятельности (ЗВД) ИТ-услуги [1] связывает потребление ИТ-услуги определенного объема и качества с потреблением определенных видов деятельности и вытекающим из него потреблением ресурсов. Денежная оценка потребленных ресурсов составляет себестоимость ИТ-услуги. Такой подход позволяет описать текущий состав затрат на ИТ-услугу и довольно точно прогнозировать изменение затрат в связи с изменением требований к ее объему и качеству при неизменной технологической платформе.

Для выбора технической платформы из двух и более вариантов данная модель недостаточна. В ЗВД-модели потребление одних ресурсов и видов деятельности не зависит от потребления других. Напротив, выбор технического решения или платформы определяет требования к составу сразу нескольких видов ресурсов и объему потребления ресурсов данного вида.

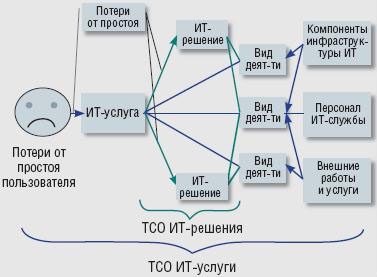

Рассмотрим варианты выбора системы электронной почты между системами IBM Lotus Notes и Microsoft Exchange. Предположим, что система Lotus Notes уже установлена в организации и обсуждается вопрос, продлевать ее эксплуатацию либо перейти на Exchange. В затраты на переход следует включить, как минимум, расходы на лицензии, на внедрение новой системы, серверное оборудование, разность затрат на поддержку ПО и серверного оборудования производителями, на сопровождение и администрирование систем в рамках службы ИС, внешний трафик по каналам связи и т. д. В соответствующие виды деятельности входят сопровождение, администрирование, HelpDesk, амортизация капитальных затрат (о соотношении видов деятельности и амортизации и связанные с этим различия в учете см. [1]) и т. д. В состав ресурсов включены серверы, сетевое оборудование, каналы связи, сотрудники ИТ-службы, занимающиеся сопровождением и администрированием почтовой системы, и др. Все изменения затрат порождаются одним управленческим решением — выбором технической платформы почтовой системы — и корректный управленческий учет должен связать их именно с этим решением (рис. 1).

Рис.1 ЗВД-моделирование ИТ-услуги и ИТ-решений, поддерживающих ИТ-услугу

Таким образом, нам необходим учетный элемент, связывающий, во-первых, ИТ-услугу, во-вторых, виды деятельности (ресурсы в ЗВД-модели привязаны к видам деятельности), в-третьих, технические решения и платформы, определяющие потребление видов деятельности. В качестве такого элемента мы предлагаем ИТ-решение — совокупность оборудования, программного обеспечения и других элементов конфигурации, поддерживающих данную ИТ-услугу. Среди ИТ-решений мы будем выделять вариантные и инвариантные.

К первым относятся те, в отношение которых данная ИТ-служба принимает или может принимать управленческие решения. Все прочие ИТ-решения относятся к инвариантным.

Например, на ПК на аппаратной платформе Intel могут работать несколько ОС — различные версии Windows, Linux, Solaris и др. Соответственно, с технической точки зрения ОС на платформе Intel — вариантное ИТ-решение. Однако выбор ОС в организации может быть ограничен не только техническими факторами, но политиками и стандартами. Если такие стандарты допускают в качестве ОС ПК только Windows, ОС на ПК становится инвариантным ИТ-решением. Инвариантность ИТ-решения может возникать и вследствие технических ограничений, например, крайне сложно и дорого сменить раз выбранный стандарт СКС.

ИТ-решения выступают в соответствующей ЗВД-модели (далее будем называть ее расширенной) в качестве отдельного аналитического признака. Соотношение ИТ-услуг, ИТ-решений, видов деятельности и ресурсов показано на рис. 2.

ИТ-услуги и ИТ-решения соотносятся как «многие ко многим», то есть одна ИТ-услуга обеспечивается несколькими ИТ-решениями, а одно ИТ-решение может обеспечивать несколько ИТ-услуг. С одной стороны, группировки затрат по ИТ-услугам и ИТ-решениям независимы друг от друга — группировка по ИТ-услугам показывает отнесение затрат на конечный продукт ИТ-службы (темные линии на рис. 2), а по ИТ-решениям — связь затрат с используемыми техническими платформами и решениями (светлые линии на рис. 2). С другой стороны, обе группировки затрат связаны между собой. Потери от простоев пользователей измеряются для ИТ-услуг и затем распределяются по ИТ-решениям, вызвавшим эти простои. Это позволяет рассматривать потери от простоев в затратах на ИТ-решения не усредненно, как в классической модели TCO [2], а в привязке к конкретному набору ИТ-услуг, для поддержки которого используется решение.

Рис. 2 Общая схема расширенной ЗВД-модели

Независимость группировок по ИТ-решениям и ИТ-услугам позволяет не строить системы ИТ-решений для всей ИТ-инфраструктуры организации. Можно ограничиться построением ИТ-решений для важных структурных альтернатив, таких, как вышеописанный выбор между Lotus Notes и Microsoft Exchange.

Исходные данные для сопоставления ИТ-решений

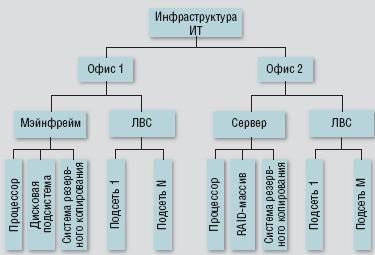

Для регулярного использования расширенной ЗВД-модели необходима привязка видов деятельности к ИТ-решениям. В рамках модели процессов ITSM можно использовать базу данных управления конфигурациями. Библиотека ITIL рекомендует иерархическое представление базы данных конфигураций. Верхним уровнем в этом случае становится ИТ-инфраструктура организации в целом, следующим — ее основные блоки, далее — основные части этих блоков и т. д. (рис. 3).

Рис. 3 Пример структуры базы данных конфигураций

При правильно организованной базе данных конфигураций ИТ-решение — один из уровней такой базы, например, сервер на рис. 3. Недостатки в планировании этой базы или сложность самих ИТ-решений приводят к тому, что ИТ-решение может быть связано с несколькими различными узлами. В этом случае ИТ-решения должны стать особым набором объектов базы данных конфигураций, связанным с другими объектами, — оборудованием, ПО, документацией и т. д.

Соответственно представлению ИТ-решения, выбирается способ представления связей с входящими в него элементами конфигурации. Если ИТ-решение — один из элементов конфигурации высокого уровня, то все входящие в него элементы конфигурации автоматически считаются принадлежащими ему. Если ИТ-решение — несколько различных элементов конфигурации, хранящиеся в отдельном объекте базы данных конфигураций, то необходимо задать в явном виде связи этого объекта с другими элементами конфигурации.

После того, как связи заданы, можно связать с ИТ-решением виды деятельности и простои. Это достигается проставлением в записях нарядов на работу ИТ-службы признака элемента конфигурации, над которыми производятся работы. В записях инцидентов и проблем дополнительно проставляется признак элемента конфигурации, вызвавшего инцидент или проблему. В ходе диагностики и разрешения инцидента или проблемы их причина может уточняться, поэтому окончательно эти данные заполняются лишь при закрытии таковых.

Признак элемента конфигурации в наряде на работу позволяет привязать каждую работу к элементу конфигурации, над которым она выполнена. Аналогично признак элемента конфигурации в записи инцидента или проблемы позволяет связать с данным элементом простой, обусловленный данным инцидентом или проблемой. Наконец, через иерархию элементов конфигурации или явно заданные взаимосвязи можно связать элемент конфигурации с соответствующим ИТ-решением. Тем самым ИТ-решение связывается с видами деятельности или простоями.

Наконец, ИТ-решения необходимо связать с ИТ-услугами, которые они поддерживают. Это можно сделать, если ИТ-услуги представлены как элементы конфигурации в базе данных. В этом случае можно задать в явном виде связи между записями ИТ-услуги и ИТ-решения. Если ИТ-услуги не представлены как записи конфигурации, то можно проставить в записи ИТ-решения признаки ИТ-услуги, но тогда теряется гибкость в представлении связи «многие ко многим».

Таким образом, база данных элементов конфигурации позволяет представить взаимосвязи между ИТ-решениями и элементами конфигурации, а также между ИТ-услугами и ИТ-решениями. В свою очередь затраты видов деятельности привязываются к элементам конфигурации через наряды на работу, а простои — через записи инцидентов и проблем. Эти элементы учета в сочетании с ЗВД-моделью ИТ-услуги [1] полностью охватывают исходные данные, необходимые для построения расширенной ЗВД-модели.

Выбор ИТ-решений требует также использования внешних данных, отсутствующих в системе управленческого учета ИТ-службы. Это данные о новых ИТ-решениях, не применяемых в настоящий момент в организации.

Прежде всего следует сказать о длительности жизненного цикла ИТ-решения. Переход на новое решение подразумевает капитальные затраты как на оборудование и ПО, так и на работы по внедрению. Чем длиннее жизненный цикл ИТ-решения, тем больше период времени, на который эти затраты будут распределены, и тем меньше совокупная стоимость владения решением. Длительность жизненного цикла обычно определяется временем морального устаревания данного ИТ-решения.

Далее следует упомянуть затраты на достижение необходимого уровня доступности и производительности ИТ-услуги на основе данного ИТ-решения. Они определяются техническими характеристиками производительности и надежности решения, степенью его совместимости с существующей ИТ-архитектурой организации, наконец, обслуживаемостью (англ. Serviceability — простота диагностики и устранения инцидентов и проблем).

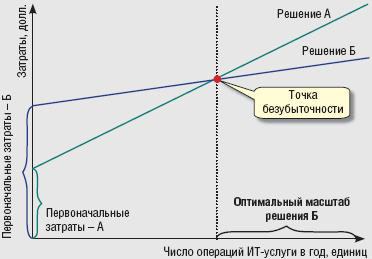

Наконец, важный фактор — соотношение масштаба проектируемой ИТ-услуги или услуг и экономически оптимального масштаба ИТ-решения. Например, серверные решения с высокой доступностью, такие, как HP Superdome, имеют длительный жизненный цикл, а эксплуатационные затраты на единицу их мощности сравнительно невелики. Тем не менее, их применение при незначительном масштабе ИТ-услуги невыгодно вследствие высокой первоначальной цены решения (рис. 4, левее точки безубыточности).

Рис. 4 Экономически оптимальный масштаб ИТ-решения

Наибольшую трудность представляет собой сбор исходных сведений по вышеперечисленным показателям, где точные данные внутреннего управленческого учета отсутствуют. Первый и наиболее значимый метод здесь — экспертные оценки, как внутренние — ИТ-специалистов самой организации, так и внешние. Очень полезны оценки консалтинговых фирм, таких как Gartner Group, Forrester Research и др., а также конференции, проводимые этими фирмами. Преимущество конференций заключается в возможности непосредственного общения как с экспертами-консультантами, так и с коллегами из других ИТ-служб. При использовании экспертных оценок крайне важно зафиксировать предположения экспертов в явном виде. Это можно сделать в виде паспорта ИТ-решения, описывающего предположения о его жизненном цикле, совместимости, надежности, постоянных и переменных затратах и других факторах, влияющих на принятие решений. В паспорте также отражаются источники получения сведений об ИТ-решении, что позволяет со временем выбрать наиболее надежные из них.

При использовании экспертных оценок крайне желательно уточнить их в пилотном проекте внедрения ИТ-решения, особенно при значительном объеме инвестиций. Цель пилотного проекта — уточнение сделанных предположений, а не проверка окупаемости инвестиций как таковых.

Соответственно выбирается и объем пилотного проекта — с целью снижения инвестиционного риска масштаб должен быть минимально достаточным для проверки, даже если он и не является экономически оптимальным.

Для крупной компании оптимальный размер пилотного проекта — внедрение на одном из ее сайтов (филиалов или дочерних обществ с автономными ИТ-подразделениями). Это позволяет свести к минимуму издержки параллельной эксплуатации систем на этапе пилотного проекта.

ИТ-решение и принятие решений в ИТ-службе

Информация учета затрат в разрезе ИТ-решений может быть использована в организации по нескольким направлениям: оптимизации процедур сопровождения, оптимизации портфеля аппаратных и программных платформ и, наконец, изменения политики сорсинга, то есть источников получения ИТ-услуг и видов деятельности, необходимых для их сопровождения и предоставления.

Самый простой способ оптимизации процедур сопровождения — оптимизация срока службы ИТ-решений. По мере физического и морального устаревания оборудования либо морального устаревания ПО затраты на их сопровождение возрастают за счет окончания гарантийного периода поставщика, увеличения частоты инцидентов, простоев пользователей, снижения уровня экспертизы службы сопровождения. Последнее особенно заметно в случае морально устаревшего ПО, такого как сетевые операционные системы компании Novell. С другой стороны, чем больше срок полезного использования ИТ-решения, тем меньшими в единицу времени оказываются первоначальные затраты на приобретение и развертывание ИТ-решения. Оптимальным будет такой срок службы ИТ-решения, который балансирует выгоды от снижения капитальных затрат и потери от повышения эксплуатационных затрат, а учет затрат в разрезе ИТ-решений значительно повышает точность такой оценки.

Далее, учет затрат по ИТ-решениям позволяет сопоставлять затраты на сходные операции для разных ИТ-решений. Для рабочих станций это, например, установка ПО, для принтеров — техническое обслуживание, для сетевой операционной системы — администрирование. Значительные различия в затратах на подобные операции обычно означают либо недостаток экспертизы в службе сопровождения, либо неравнозначность ИТ-решений для сопровождения данного портфеля ИТ-услуг. В первом случае необходимо обучение либо замена соответствующих сотрудников ИТ-службы, во втором — переход на более экономичное ИТ-решение.

Оптимизация портфеля аппаратных и программных платформ позволяет поддерживать необходимые заказчику ИТ-услуги с меньшими затратами. Для примера рассмотрим распространенную задачу выбора подходящего организации брэнда рабочих станций. В рамках традиционного учета затраты на сопровождение учитываются по таким статьям, как техническая поддержка, администрирование, расходные материалы и т. д. без привязки к рабочим станциям. Не решает проблему и модель TCO: различия в портфелях поддерживаемых ИТ-услуг могут качественно изменить соотношение затрат между различными ИТ-решениями [2]. Напротив, учет по ИТ-решениям позволяет принять во внимание все составляющие затрат именно для портфеля ИТ-услуг данной организации, группируя по признаку ИТ-решения первоначальные затраты, а также на сопровождение и простои пользователей.

В крупных многофилиальных организациях оптимизация портфеля ИТ-решений может быть поддержана внутренним бенчмаркингом — сравнением затрат в различных филиалах или дочерних обществах, применяющих разные ИТ-решения. Это позволяет принимать управленческие решения на основании точных данных, а не прогнозных оценок. Для принципиально новых в данной организации ИТ-решений сходную роль играют данные пилотных проектов в масштабе одного из филиалов или дочерних обществ.

Важную роль в выборе программных и аппаратных платформ играет технологически оптимальный масштаб. Учет затрат в разрезе ИТ-решений позволяет определить уровень загрузки всех компонентов ИТ-решения — как поддерживающих его сотрудников ИТ-службы, так аппаратных и программных компонент. В результате такого анализа становится понятным, уменьшатся ли удельные затраты на ИТ-услугу при увеличении загрузки ИТ-решения. Если ИТ-служба может выбирать между двумя ИТ-решениями с различным экономически оптимальным масштабом, таковое может быть принято на основании анализа безубыточности (рис. 4). Если же все варианты ИТ-решений, обеспечивающих необходимые параметры ИТ-услуги, находятся левее точки безубыточности (это возможно, например, при высоких требованиях к доступности ИТ-услуги), то необходимо рассмотреть различные варианты политики сорсинга.

Результаты анализа ИТ-решений также могут быть полезны при выборе между оказанием ИТ-услуг собственной ИТ-службой организации или ее филиала, общим центром обслуживания и передачей услуги или вида деятельности по ее сопровождению внешней организации (аутсорсинг). Решения, имеющие оптимальный или близкий к нему экономический масштаб, могут быть оставлены внутри службы ИС филиала или организации в целом. Более того, иногда разукрупнение определенного вида деятельности с передачей его филиалам также может оказаться выгодным. Например, автору доводилось наблюдать сверхцентрализацию закупочной деятельности, включая даже приобретение расходных материалов. При этом сама закупка по-прежнему происходила в филиалах, но обосновывалась перед руководством центрального аппарата.

Решения, виды деятельности или ИТ-услуги, не достигшие оптимального масштаба (находящиеся левее точки безубыточности на рис. 4), могут быть централизованы в единой ИТ-организации, обслуживающей группу филиалов в одном регионе. В этом случае масштаб потребления каждой услуги и связанных с ней видов деятельности и/или ИТ-решений значительно увеличивается по сравнению с каждым отдельным филиалом, при этом риски управления контрактом значительно меньше таковых при коммерческом аутсорсинге. Предельным вариантом такого общего центра обслуживания можно считать каптивный аутсорсинг (англ. captive — внутрифирменный), при котором единая ИТ-организация обслуживает всю компанию. Примерами такой организации может быть «Сибинтек» в компании «Юкос», РТЦ в компании «ТНК-BP» и др.

Наконец, если масштаб потребления ИТ-услуг организации не достигает экономически оптимального, имеет смысл рассмотреть вопрос о коммерческом аутсорсинге всех ИТ-услуг или наиболее масштабных из них. Это особенно актуально для малых и средних организаций, не имеющих серьезных выгод от общих центров обслуживания. В то же время аутсорсинг ряда ИТ-решений с высокой доступностью и катастрофоустойчивостью, таких, как дата-центры для критически важных данных, может быть выгоден и для крупных компаний.

Безусловно, учет в разрезе ИТ-решений — не единственный источник данных для принятия решений о сорсинге. Тем не менее, информация о затратах в разрезе ИТ-услуг и ИТ-решений позволяет перевести обсуждение вопросов сорсинга на здоровую экономическую основу.

Литература

1. Скрипкин К.Учет затрат по видам деятельности в процессах модели ITSM // Директор информационной службы.2006.№ 3.

2. Скрипкин К. Сервисный подход и учет затрат ИТ-службы // Директор информационной службы. 2006. № 1.

Кирилл Скрипкин – директор департамента ИТ-планирования и взаимодействия с бизнесом компании «СУАЛ» , доцент кафедры экономической информатики экономического факультета МГУ, k.skripkin@sual.com