Без труб и барабанов...

Александр Кадушин, Надежда Михайлова, Директор ИС #06/2003:: ИС предприятия

В последнее время возникают дискуссии о способах оценки экономической целесообразности внедрения информационных технологий в нашу жизнь. Сегодня практически не обсуждается вопрос о необходимости подобной оценки, хотя противников этого еще достаточно много. В центре внимания находятся вопросы: как это сделать; насколько дорого; кто в этом может помочь и доверять ли полученным результатам.

Как это было

Оценкой экономической эффективности ИТ нам пришлось заняться во многом случайно. Один из клиентов обратился к нам за помощью в разрешении проблемы. Суть ее состояла в том, что затраты на ИТ росли опережающими темпами, а на вопросы о возможной отдаче он получал «высокопрофессиональные рассуждения о невозможности подобной оценки».

Основные положения методического подхода, предложенного нами заказчику, а также сложности, связанные с его применением, были подробно рассмотрены в [1]. Статья вызвала заметный интерес. Это навело на мысль, что обсуждаемая проблема является весьма актуальной не только для нашего заказчика. Действительно, в течение последующих двух лет вопросы оценки экономической эффективности ИТ стали предметом активного исследования, а также обсуждения на конференциях [2] и круглых столах [3, 4]. Вышла в свет первая отечественная монография, посвященная этим вопросам [5]. Для нашей компании это также стало одним из специализированных направлений профессиональной деятельности. Мы изучаем современные подходы и методики в данной области, разрабатываем оригинальные методические материалы, адаптируем их для конкретных условий оценки и требований заказчика, участвуем в оценке экономической эффективности конкретных информационных систем. В рамках этого направления нам удалось не только создать методическое и алгоритмическое обеспечение предложенного подхода [6], но и получить опыт реального построения подобных оценок [7].

В данной статье изложен организационно-методический процесс, результатом которого является, так называемая оценка экономической эффективности ИТ-проекта. Мы не утверждаем, что этот подход — самый лучший и корректный способ получения искомой оценки. Тем не менее описанный ниже процесс позволяет добиться вразумительного, обсуждаемого и вызывающего доверие результата. Предлагаемая ниже оценка базируется на методике «собственного производства», основные идеи которой уже были отражены в [1]. Она базируется на обобщении мирового опыта и трезвом, реалистичном взгляде на то, чего действительно можно достичь на российских предприятиях.

Этапы большого пути

Оцениваемый проект является составной частью проекта по внедрению корпоративной автоматизированной информационной системы (АИС) управления затратами и ресурсами (класса системы ERP) в организации среднего размера. Компания использует в производственном процессе значительный массив разнородных основных средств (ОС) — здания, сооружения, оборудование, механизмы и др., требующие периодического ремонта и технического обслуживания по индивидуальным регламентам. В связи с этим руководство организации уделяет значительное внимание процессам повышения эффективности использования ОС.

На наш взгляд, оценка экономической эффективности ИТ-проекта должна осуществляться по аналогии с оценкой инвестиционного проекта [1]. При этом основная трудность заключается в выявлении экономических выгод для компании от его внедрения. Необходимо не только их обнаружить, но получить количественную оценку, структурировать таким образом, чтобы они поддавались интеграции в единый денежный поток. Для этого, согласно нашей методике, необходимо идентифицировать причем на нескольких уровнях управления (кругозора), ради чего осуществляется внедрение ИТ-проекта на предприятии и что это даст компании в экономическом разрезе.

Осуществляется это путем построения дерева «проблемы — цели — задачи — бизнес-процессы — ИТ-процедуры» на допустимом и требуемом уровне детализации.

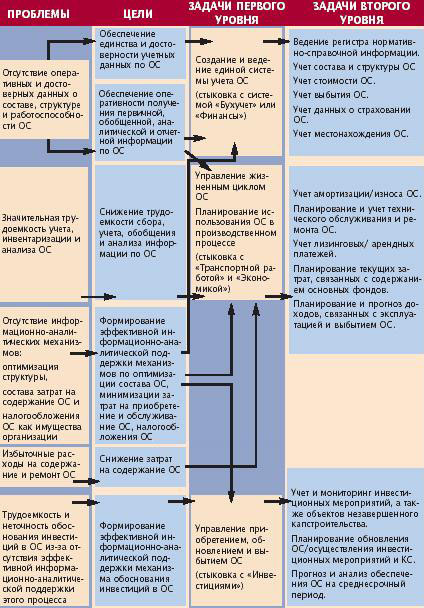

В процессе создания проекта АИС «Управление основными средствами» были выявлены главные проблемные области и высокозатратные элементы системы управления основными средствами. В результате чего сформулированы проблемы, на решение которых нацелена разрабатываемая АИС. Благодаря анализу возможностей современных информационно-управляющих систем был уточнен список целей, а также определены задачи первого и второго уровней.

Укрупненная структура «Проблемы–цели–задачи» проекта представлена на рис. 1.

Согласно принятому решению внедрение АИС «Управление основными средствами» в организации ведется поэтапно. На первом этапе в качестве первоочередных выделены задачи учетного характера, и в 2001 году они были запущены в промышленную эксплуатацию».

С 2002 года продолжилось проектирование второй очереди системы, которая должна была охватить решение задач по следующим модулям:

• планирование и учет технического обслуживания и ремонта ОС;

• планирование текущих затрат, связанных с содержанием основных фондов;

• планирование доходов, связанных с эксплуатацией и выбытием ОС.

Перед рабочей группой по проектированию и внедрению второй очереди системы была поставлена задача оценки экономической эффективности внедрения обозначенных модулей. Поскольку это произошло на ранних стадиях проектирования, именуемых «Формирование требований к АС» и «Разработка концепции АС» (ГОСТ 34.601.90 Автоматизированные системы. Стадии создания), появилась возможность интегрировать работу по оценке экономических выгод в процесс проектирования системы. Это позволило участникам данного процесса понять экономические выгоды от осуществляемой разработки и внедрения обозначенного комплекса АИС, а работникам функциональных подразделений (департамента по обслуживанию зданий, сооружений и оборудования; планово-экономического департамента, департамента учета и отчетности), а также менеджменту компании — оказать активное содействие их идентификации.

Ниже приводится описание ключевых этапов процесса оценки экономической эффективности («доходной» части) АИС «Управление основными средствами» (вторая очередь) в соответствии с выбранной методикой.

Этап 1. Структуризация проблем, целей, задач

На первом этапе укрупненное структурное дерево всего комплекса задач системы было уточнено и детализировано для задач второй очереди системы. Во-первых, такая детализация коснулась «проблемного» блока, в рамках которого были сформулированы четыре основные проблемы:

• отсутствие оперативных и достоверных данных о составе, структуре и затратах на ТО и ремонт ОС (П1);

• избыточные расходы на содержание и ремонт ОС (П2);

• отсутствие информационно-аналитических механизмов оптимизации состава затрат на содержание и ремонт ОС (П3);

• наличие потерь доходов из-за недостоверности данных и некачественного планирования доходов по продаже и сдаче в аренду ОС (П4).

Во-вторых, выполнена количественная оценка ориентировочной стоимости этих проблем для компании.

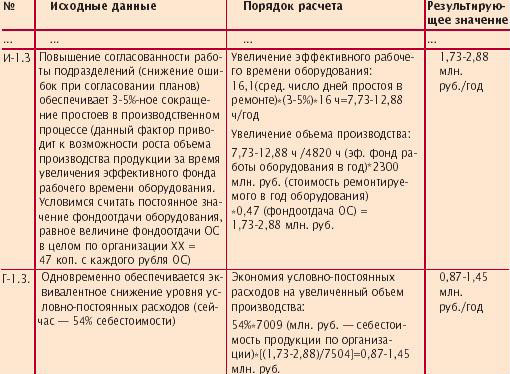

Например, стоимость одной из них — «Избыточные расходы на содержание и ремонт ОС (П2)» — была оценена следующим образом.

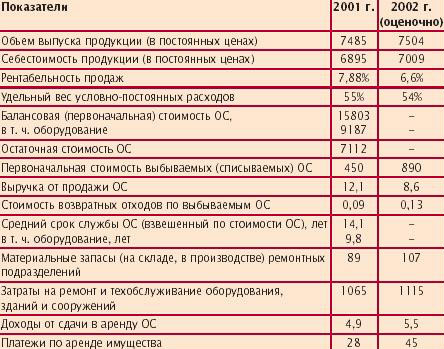

Согласно действующим нормативам, ежегодные расходы на техническое обслуживание и ремонт ОС в данной организации не должны превышать 5,72% балансовой стоимости по совокупности наличной структуры ОС. В данном случае это составило 905 млн. руб. Однако, за 2001 год указанные расходы составили 1,065 млрд. руб., а в 2002 году ожидаются затраты по указанной статье в размере 1115 млн. руб. Таким образом, избыточные расходы на ТО и ремонт оборудования составляют около 210 млн. руб., что образует максимальную цену проблемы.

Рассмотрим, как была найдена цена проблемы «Наличие потерь доходов из-за недостоверности данных и некачественного планирования доходов по продаже и сдаче в аренду ОС (П4)».

За предыдущие 2000-2001 годы около 4% ОС не использовалось в собственном производственном процессе, что составило 600-620 млн. руб. Выбытие ОС в 2001 году выразилось в сумме 450 млн. руб., а в 2002 году достигла 890 млн. руб. При этом официальные доходы от сдачи в аренду неиспользуемого имущества составили 4,9-5,5 млн. руб., что не окупает даже среднерасчетных затрат на ТО и обслуживание ОС по организации. Стоимость возвратных отходов и лома по выбывшим ОС составила 90 тыс. руб. в 2001 году и, оценочно, около 130 тыс. руб. в 2002 году. Экспертно можно оценить, что затраты от сдачи в аренду неиспользуемых ОС должны хотя бы совпадать со среднерасчетными затратами на их ТО и ремонт, т. е. укладываться в сумму 35 млн. руб. Соответственно, не меньше должна быть и выручка от реализации излишнего имущества. Объем возвратных отходов при реализации и выбытии ОС должен составлять около 1% их балансовой стоимости, то есть 8,9 млн. руб. При таком «оптимальном» сценарии дополнительный доход от сдачи в аренду и реализации ОС может достигнуть около 40 млн. руб., что образует максимальную цену проблемы.

Для получения количественных оценок в планово-экономическом департаменте и департаменте учета и отчетности были собраны фактические значения экономических показателей, которые приведены в табл. 1.

Далее была проведена оценка «интегральной стоимости» всех проблем.

Таблица 1. Исходная экономическая информация об организации (млн. руб.)

Заметим, что суммарная стоимость потерь организации, связанных с наличием вышеобозначенных проблем, не является простой арифметической суммой цен каждой из них. Эффекты от разрешения проблем П2 и П3 связаны со снижением затрат организации, следовательно, получаемая экономия увеличивает налогооблагаемую базу по налогу на прибыль. Значит, сокращение ежегодных затрат организации на 210 млн. руб. (цена П2) может увеличить чистую прибыль организации на 210*(1-0,24)=160 млн. руб.

Получение эффекта по проблеме П4 связано с увеличением дохода, который для приведения его к элементам чистого денежного дохода должен быть уменьшен на величину соответствующих расходов, связанных с получением данного дохода, а затем полученная прибыль скорректирована на величину дополнительного налогообложения по налогу на прибыль. Предположив, что расходы, связанные с получением дополнительных доходов в результате разрешения проблемы П4, не превысят 10% размера доходов, можно считать, что ежегодная чистая прибыль организации в этом случае может быть увеличена на [40*(1-0,1)*(1-0,24)]=27,4 млн. руб.

Итак, после проведения подобных корректировок можно ориентировочно оценить стоимость полного разрешения проблем П1-П4: чистый денежный доход организации может вырасти примерно на 324 млн. руб.

Эксперты предприятия считают полученную оценку весьма реалистичной величиной. Поэтому в дальнейшем было принято решение не пытаться количественно определить цену отдельных задач, а после выявления факторов качественного улучшения системы управления основными фондами на нижних уровнях и соответствующих факторов экономической эффективности (анализ «сверху вниз»), обобщить полученные оценки и только в случае существенного расхождения получаемых интегральных величин вернуться к определению цен отдельных задач.

При этом было учтено, что устранению идентифицированных проблем способствует не только АИС «Управление основными фондами», но и другие элементы системы управления основными средствами. Поэтому логично было бы ожидать, что оценка «снизу вверх» может оказаться несколько ниже оценки «сверху вниз», поскольку учитывает степень воздействия на решение обозначенных проблем только со стороны информационной системы.

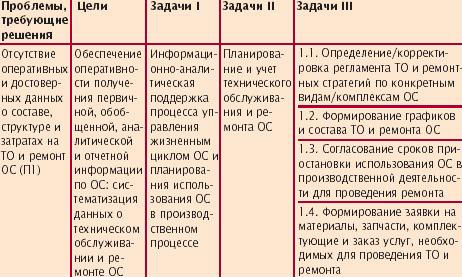

Кроме определения цены проблем, на данном этапе были подробно расписаны задачи второго и третьего уровней в четком соответствии с технорабочим проектом второй очереди системы. Фрагмент такого структурирования приведен в табл. 2.

Этап 2. Идентификация факторов экономической эффективности

Работа на данном этапе была посвящена выявлению качественных улучшений в рамках бизнес-процессов, обеспечивающих решение задач третьего уровня, а также выявлению тех экономических выгод, к которым приводят данные улучшения. Она строилась путем формирования рабочих мини-групп по конкретным задачам. Всего их было создано пять, на каждую из которых была возложена ответственность за несколько задач. В состав любой из них входили:

• один-два представителя департамента информационных технологий из проектной группы по АИС;

• один-два представителя департамента, отвечающего за выполнение соответствующих бизнес-процессов, в наибольшей степени были задействованы работники департамента по обслуживанию зданий, сооружений и оборудования;

• представитель смежного функционального подразделения, например департамента материально-технического обеспечения, или основного производственного подразделения, или департамента учета и отчетности;

• представитель планово-экономического подразделения.

Таблица 2. Структуризация проблем П1 и П2

В результате работы таких мини-групп на самом низшем уровне были выявлены те качественные улучшения, которые будут получены в результате внедрения второй очереди АИС. Было принято решение, что они должны быть сформулированы как минимум на двух уровнях:

1 — с позиции непосредственного исполнителя данного бизнес-процесса;

2 — с позиции менеджмента департамента, который отвечает за выполнение соответствующей задачи.

После этого с помощью методической поддержки эксперта-экономиста мини-группы попытались сформулировать экономические выгоды, к которым приводят обозначенные качественные улучшения второго уровня. При этом практически все участники утверждали, что для них существенным первоначальным импульсом и практическим подспорьем стало использование на качественном уровне типовых эффектов из «Библиотеки показателей и факторов экономической эффективности внедрения информационных технологий» (Приложение к Методике). В частности, экспертами мини-групп были использованы следующие типовые показатели экономического эффекта:

• сокращение средних сроков выполнения работ по ТО и ремонтам;

• сокращение потерь от срыва графиков из-за сбоев и ошибок в планировании поставок, неполной или утерянной информации;

• сокращение потребности в материально-технических ресурсах;

• сокращение налога на имущество за счет оптимизации активов;

• сокращение потребности в запчастях и их запасах на складе.

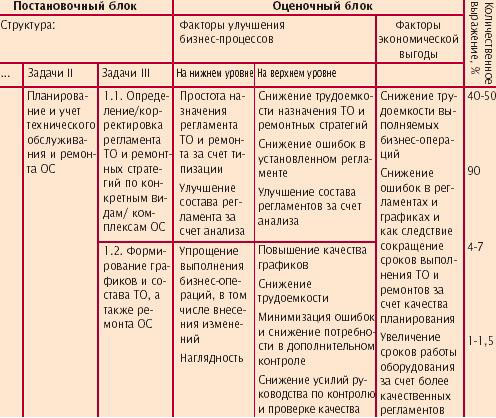

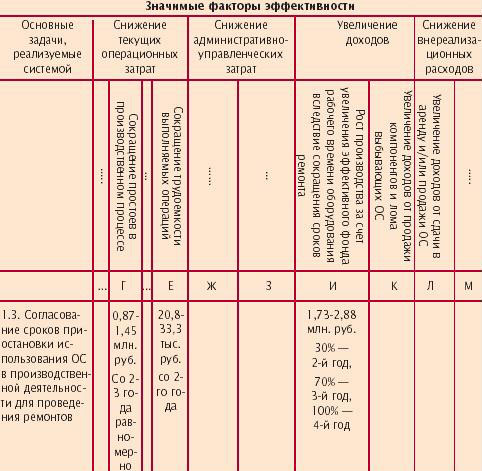

Остальные экономические выгоды были сформулированы мини-группами самостоятельно, а часть определений адаптирована к типу решаемых задач. Результаты были обобщены в рамках оценочного блока сводной матрицы (фрагмент матрицы М1 приведен в табл. 3).

В процессе данной работы специалисты подразделений-пользователей выступали как эксперты, которым наиболее достоверно известны потенциальные резервы предприятия. Поэтому после коллективного обсуждения и оценки обозначенные факторы получили экспертные количественные оценки, большинство из которых приведены в виде «вилки» — доверительного диапазона оценки — в последнем столбце матрицы М1 (см. табл. 3).

Этап 3. Количественная оценка факторов экономической эффективности

Целью данного этапа было получение конкретных оценок по тем факторам экономической выгоды, которые поддаются обобщениям. Для этого была поставлена задача их трансформации в такие показатели экономической эффективности, которые можно структурировать в соответствии с классификацией значимых факторов экономической эффективности:

• минимизация упущенного дохода или формирование новых источников дохода;

• снижение текущих производственных (эксплуатационных) затрат;

• снижение административно-управленческих затрат;

• минимизация налоговых и других обязательных выплат;

• снижение потребности в капитальных затратах;

• увеличение оборачиваемости текущих активов;

• повышение капитализации компании.

По каждому такому фактору требовалось получить оценку, выраженную в абсолютных величинах, рассчитанных на основе фактических данных по организации. Допускалось разделение одного фактора экономической выгоды на несколько, по которым было легче получить количественную оценку в требуемой форме. Одновременно ставилась задача выявления дублирующих факторов, их обобщения и оценки совместного эффекта.

Для выполнения данной работы была сформирована мини-группа по количественным экономическим оценкам, в состав которой входили:

• представитель планово-экономического департамента;

• представитель департамента учета и отчетности;

• эксперт-экономист (специалист по методическим вопросам).

Таблица 3. М1: Матрица формирования факторов экономической эффективности (фрагмент)

Представители организации отвечали за получение достоверных исходных данных для расчетов и обеспечение конкретных расчетов, а эксперт оказывал методическую помощь по применению логико-расчетных формул.

Коллективно полученные и одобренные результаты оценок были сведены в единую сводную ведомость — матрицу М2 (см. табл. 5). Ячейки матрицы содержали количественное выражение эффекта, достигаемого по данному фактору эффективности (столбец матрицы, обозначенный буквой русского алфавита) за счет реализации данной задачи (строка матрицы). Отдельно приведены пояснения по методике получения каждого конкретного показателя (см. табл. 4). Помимо численных значений показателя в ячейках матрицы М2 определен целесообразный период влияния данного фактора.

Обобщение численных значений по столбцам (факторам экономической эффективности) матрицы М2 позволяет уже на предварительном этапе оценить значимость (степень влияния показателя) в соответствующей группе факторов экономической эффективности.

Этап 4. Обобщение факторов эффективности

Задачей данного этапа является обобщение выявленных факторов экономической эффективности в единый интегральный показатель «доходной» части проекта путем выполнения экономической группировки. В соответствии с положением Методики в качестве интегрального показателя «доходной» части инвестиционного проекта по внедрению информационных технологий для оценки коммерческой эффективности проекта целесообразно рассматривать приведенный показатель суммарного денежного потока, выраженного в элементах чистого дохода, остающегося в распоряжении отрасли/предприятия/самостоятельного подразделения. Он является интегральным выражением всех значимых эффектов, обеспечиваемых реализацией рассматриваемого проекта.

Для вычисления данного показателя необходимо, если это возможно, обобщить выявленные факторы в рамках однородной группы и распределить по элементам экономической группировки. Она должна обеспечивать разбиение показателей по способам приведения к величинам, выраженным в показателях чистого дохода и включать следующие элементы:

I. Увеличение выручки/дохода

II. Сокращение затрат

III. Непосредственное увеличение чистого дохода

Таблица 4. Описание методов расчета значений факторов экономической эффективности в матрице М2 (фрагмент)

Таблица 5. М2: Матрица формирования количественных стоимостных показателей измерения экономического эффекта проекта (фрагмент)

Данная работа выполнялась силами мини-группы по количественным экономическим оценкам.

Было решено оценить эффективность рассматриваемой системы на 6-летнем горизонте планирования. Такой величиной оценили минимальный целесообразный период эксплуатации системы. Поскольку по большинству эффектов был оценен диапазон вероятных значений, расчет интегрального показателя проводился по его минимальным и максимальным значениям.

Пересчет количественных величин по категории «Увеличение выручки/дохода» и «Увеличение затрат» в элементы чистого дохода проводился путем введения соответствующих поправочных коэффициентов. Так, например, поправка по фактору «Увеличение выручки/дохода» для основной деятельности определялась исходя из фактически достигнутого в организации показателя рентабельности по чистой прибыли, равного 6,6%. Таким образом, поправка составляла 93,4% величины дополнительной выручки.

Расчет дисконтированной величины чистого денежного дохода проводился при ставке дисконта, равной 9,1%. Она была определена как ставка дисконтирования денежных потоков в постоянных ценах в соответствии с порядком определения ставки дисконта, приведенном в постановлении Правительства РФ от 22 ноября 1997 г. №1470. Согласно этому документу коэффициент дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования (r), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции, т. е.

dI = [(1+0,21)/(1+0,14)-1]= 6,1%

Величина поправки на риск определена в размере 3% в соответствии с отраслевой методикой.

Таким образом, расчет интегрального показателя «доходной» части экономической эффективности проекта по внедрению 2-й очереди АИС «Управление основными средствами» в элементах чистого денежного дохода» на шестилетнем горизонте планирования позволил получить следующие интегральные показатели:

• суммарный чистый доход - в размере 412-561 млн. руб.;

• чистый дисконтированный доход - в размере 285-388 млн. руб.

Этап 5. Анализ полученных результатов

Задачей данного этапа является проверка результатов и анализ полученных значений. Этой работе было посвящено отдельное совещание Рабочей группы по реализации проекта АИС «Управление основными средствами» с привлечением заместителя генерального директора по финансово-экономическим вопросам.

Во-первых, было выполнено сравнение полученного значения среднегодового эффекта за 3-6 лет активной эксплуатации системы (93-126 млн. руб.) с ценой проблем, рассчитанной на этапе 1 (323,4 млн. руб.). Интерпретируя данные результаты, можно констатировать, что внедрение АИС может на 30-40% смягчать степень проявления обозначенных проблем. Такая интерпретация полученных результатов представляется достаточно реалистичной. В связи с этим было принято решение об отсутствии необходимости корректировки и более точной оценки результатов.

Кроме того, сравнение ожидаемого среднегодового эффекта (93-126 млн. руб.) с величиной ежегодных затрат организации на техническое обслуживание и ремонт ОС (около 1,115 млрд. руб.) показывает, что получаемый выигрыш может составить около 10% суммарных затрат, что является вполне заметным вкладом в эффективность работы организации.

Во-вторых, анализ показал, что полученные результаты имеют диапазон «разброса» величин в 36%. Учитывая, что основным способом получения количественных оценок был метод экспертных оценок, полученная величина разброса представляется вполне удовлетворительной. Более подробный анализ допустимости полученного «разброса» значений был проведен по отдельным значимым показателям.

Наконец, «внутренний» анализ эффектов, т. е. степени влияния отдельных эффектов на конечный интегральный показатель чистого дохода, позволил выделить:

• фактор, обеспечивающий наибольший эффект - экономию операционных затрат ремонтных работ, которая составляет 60-64% итогового результата;

• пять наиболее значимых эффектов, обеспечивающих 75% суммарного эффекта. В дальнейшем именно они требуют наиболее пристального внимания и контроля, а также должны быть определены в качестве целевых показателей оценки эффективности внедрения проекта;

• наименее значимые эффекты, чьей оценкой в дальнейшем можно пренебречь.

На данном этапе была завершена процедура оценки «доходной» части инвестиционного проекта, результаты которой в полном соответствии с Методическими рекомендациями по оценке инвестиционных проектов [8] были применены для сопоставления с «затратной» составляющей и расчета показателей экономической эффективности инвестиционного ИТ-проекта, а также идентификации целевых экономических ориентиров проекта.

Зачем, скажите, вам...

Приведенный конкретный пример оценки экономической эффективности ИТ-проекта должен показать суровому скептику, что данным вопросом можно заниматься. Причем не на иллюзорном западном предприятии, где внедрена система сбалансированных оценочных показателей (BSC) и где затраты оцениваются по методике ТСО, а на вполне реальном российском предприятии. Конечно, результат задан в некотором диапазоне. Но заметим, что если интегральный показатель эффективности даже по нижней границе данного диапазона удовлетворяет требованиям заказчика, то есть обеспечивает необходимую окупаемость затратной части проекта, приемлемые показатели эффективности инвестиционного проекта и т. п., то существующая погрешность оценки не так страшна. Если нижняя граница диапазона интегрального показателя не удовлетворяет требованиям заказчика, понимание того состава факторов экономической эффективности, из которых он складывается, позволяет «перекроить» внедряемый проект: исключить избыточную, но не очень эффективную функциональность, усилить наиболее продуктивные блоки, и т. п. — то есть сконфигурировать проект в пользу достижения желаемого (приемлемого, допустимого) интегрального показателя эффективности.

Итак, если нам удалось проиллюстрировать возможность оценки экономической эффективности ИТ-проектов, то возникает резонный вопрос: насколько это применимо именно к вашему предприятию? Исходя из опыта можем отметить, что до сих пор нам еще не встречались компании, в которых это сделать было бы нельзя. Разумеется, практика — критерий истины и вы, вполне возможно, все еще сомневаетесь... Тогда, может быть, нам стоит встретиться?

От частного к общему...

В заключение немного статистики. Если еще лет пять назад оценка экономической эффективности была «дорогой игрушкой», то сегодня — это «услуга рыночной новизны», растущий спрос на которую предъявляется всеми участниками рынка ИТ-услуг.

1 По данным исследования «ИТ на российских предприятиях: практика и перспективы», проведенного в рамках проекта iOne (2002), количественные методики оценки ИТ-проектов используют уже 26,2% российских предприятий. При этом качественную оценку экономической целесообразности внедрения ИТ выполняют около 60% потребителей.

2 Согласно рейтингу «100 крупнейших консалтинговых компаний России» [9], среди организаций, занимающихся управленческим консалтингом в области информационных технологий, 24% компаний интересуются вопросами оценки экономической эффективности ИТ. Причем на их долю приходится 65% объема выручки по категории «Информационные технологии — управленческий консалтинг» указанного рейтинга.

3 Подобные выводы можно сделать исходя из анализа «Рейтинга российского консалтинга», подготовленного журналом «Эксперт» [10]. Из 10 лучших фирм по разделу «Информационные технологии — управленческий консалтинг» (табл. 8) на долю компаний, уделяющих серьезное внимание вопросам экономической эффективности, приходится 64% выручки.

Так, по статистике оценка экономической эффективности инвестиций в ИТ уже нужна и потребителям, и поставщикам ИТ-решений. При этом если каждый четвертый из первой группы за счет этого получает возможность эффективно вкладывать средства, то примерно каждый четвертый из второй группы — просто зарабатывать больше, чем те, кто все еще сомневается.

Тот, кто лучше умеет оценивать экономические выгоды, больше их и получает!

Литература

1. Кадушин А., Михайлова Н. Эффект оКИСления. // Директор информационной службы, 2001, №7.

2. Стандарты в проектах современных информационных систем. Сб. трудов III Всероссийской практической конференции. - М., 23-24 апреля 2003 г.

3. Проблемы внедрения бюджетного управления на российских предприятиях. - Круглый стол, организованный компанией Iteam 28 февраля 2003 г. Результаты обсуждения опубликованы в статье "Бюджетировать или нет?". - Computerworld Россия, 2003, №10.

4. Круглый стол "Оценка эффективности внедрения ИТ", организованный редакцией "iOne: информационные технологии" и ИД "КоммерсантЪ". М. 25 марта 2003 г. Обзор состоявшегося обсуждения опубликован на тематической странице "iOne: информационные технологии" журнала "Секрет фирмы", 2003, №7.

5. Скрипкин К. Г. Экономическая эффективность информационных систем. - М.: ДМКпресс, 2002.

6. Кадушин А., Михайлова Н. Методика оценки экономической эффективности ИТ. М., Тезисы доклада на III Всероссийской конференции "Стандарты в проектах современных систем", 23-24 апреля