Прогнозирование рисков банка-контрагента путем построения аналитических рейтингов

Банковское кредитование №5/2006

В.А. Путиловский ОргрэсБанк, Управление анализа рисков

В данной статье автор предлагает собственную методику построения аналитических рейтингов, которая может служить дополнением к основной методике анализа финансового состояния банков-контрагентов, а также эффективным инструментом комплаенс-контроля и управления кредитными рисками банка (особенно это касается репутационной составляющей). Предлагаемый автором инструмент дает возможность оценивать большую группу банков одновременно. Он является прикладным вспомогательным аналитическим инструментом, позволяющим повысить эффективность применяемых методик и «отсеить» нежелательных контрагентов без детального анализа.

Одним из наиболее значимых рисков банковской деятельности в РФ является кредитный риск. Учитывая популярность темы и большое число публикаций, посвященных ей, необходимо определить, что такое кредитный риск и от чего он зависит.

Кредитный риск — важнейшая составляющая системы финансовых рисков. Применительно к теме данной статьи он приобретает особое значение еще и потому, что в рассматриваемых ниже бизнес-процессах и кредиторами, и заемщиками являются банки. Для снижения уровня именно этого риска (прямо или косвенно) применяется предложенный в работе аналитический инструмент.

Ф. Джорион из Калифорнийского университета определяет кредитный риск как «элемент неопределенности при выполнении контрагентом своих договорных обязательств, связанных с возвратом заемных средств»1.

В докладе Базельского комитета «Ключевые принципы для системно значимых платежных систем» (часть 1 — 1999 г., часть 2 — 2001 г.) дается определение кредитного риска (приводится из 2-й части доклада) как риска того, что контрагент в системе не рассчитается полностью по своим финансовым обязательствам в срок или в любое время в будущем2.

По мнению исследователей Дж. Куота, Э. Альтмана и П. Нараянана, кредитный риск — это «возможность потерь вследствие неспособности контрагента выполнить свои контрактные обязательства, а последствия невыполнения этих обязательств измеряются потерей основной суммы задолженности и невыплаченных процентов за вычетом суммы восстановленных денежных средств»3.

В отечественной литературе также существует большое число подходов к определению кредитного риска. Довольно часто под ним понимается риск невозврата кредита (основной суммы долга по кредитному договору, начисленных процентов или сопутствующих им комиссий, а также невыполнение или неполное выполнение других условий кредитного договора). В качестве примеров можно привести:

— риск, связанный с возможным невозвратом суммы кредита и процентов по нему4;

— риск невыполнения заемщиком банка своих обязательств по кредитному договору5;

— риск неуплаты заемщиком основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора6;

— риск неисполнения дебитором или контрагентом по сделке своих обязательств перед организацией, то есть риск возникновения дефолта дебитора или контрагента7;

— риск невозврата денег должником в соответствии со сроками и условиями кредитного договора; опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору8;

— возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг9;

— риск неуплаты заемщиком (эмитентом) основного долга и процентов, причитающихся кредитору (инвестору) в установ-ленный условиями выпуска ценной бумаги срок (облигации, депозитные и сберегательные сертификаты, векселя, государственные обязательства и др.), а также по привилегированным акциям (в части фиксированных обязательств по выплате дивидендов)10.

Подобные варианты восприятия кредитного риска можно расценить как достаточно узкоспециализированные: как правило, они являются как бы первичными, предназначенными для описания именно классических кредитных операций. В рамках приведенных определений носителями кредитного риска являются в первую очередь сделки прямого кредитования (которые создаются заемщиком), а также сделки купли-продажи активов без предоплаты со стороны контрагента и гарантий расчетов со стороны третьих лиц (так называемый расчетный риск).

В последние годы под действием развития общего уровня бизнес-практики и миграции с западных рынков усложненных финансовых инструментов и технологий кредитования в России развивается более широкий взгляд на понятие кредитного риска. В общих чертах его можно изложить следующим образом:

• источником кредитного риска теперь считаются не только сделки прямого кредитования, но и любые используемые на открытом рынке долговые инструменты и технологии финансирования, связанные как с прямым перерас-пределением средств (различные ценные бумаги, разновидности секьюритизации), так и с «обещаниями перераспределить средства» при наступлении определенных условий (акцепты, аккредитивы, гарантии и т.д.);

• в состав кредитного риска фактически включаются все значимые факторы, способные привести к ухудшению финансового состояния заемщика/эмитента или снизить его платежеспособность (вплоть до уровня «дефолт»); сюда можно отнести ухудшение репутации, потерю рыночной доли или ниши, корпоративные, акционерные конфликты, разногласия с различными регулирующими органами (что особенно актуально для банков);

• оценка уровня кредитного риска проводится не только на уровне каждого конкретного заемщика, но и портфеля займов в целом; более того, практикуется проведение сегментации общего портфеля по группам ссуд или других долговых инструментов.

Более широкое представление о кредитном риске определяет его как риск потерь, связанных с ухудшением состояния дебитора, контрагента по сделке, эмитента ценных бумаг. Под ухудшением состояния (рейтинга) понимается ухудшение как финансового состояния дебитора, так и его деловой репутации, позиций среди конкурентов в регионе, отрасли, снижение способности успешно завершить некий конкретный проект: то есть все факторы, способные повлиять на платежеспособность дебитора. Потери в данном случае могут быть как прямые (невозврат кредита или непоставка средств), так и косвенные: снижение стоимости ценных бумаг эмитента (например, векселей), необходимость увеличить объем резервов под кредит и т.д.11

Рассмотрение кредитного риска в более широком толковании с учетом приведенных тезисов и реалий развития рынка, по мнению автора, на текущий момент более корректно.

В разрезе деятельности банка управление кредитным риском не ограничивается только контролем чисто кредитных операций: необходимо рассматривать все факторы, влияющие на кредитоспособность заемщика в целом, особенно если этим заемщиком также является банк.

В основе произошедшего расширения взгляда на кредитный риск лежат постоянное развитие и усложнение системы долговых инструментов, используемых в современной деловой практике, а также неуверенность кредитора в том, что должник (контрагент) будет в состоянии выполнить принятые на себя обязательства в соответствии со сроками и условиями заключенной сделки (а не только кредитного соглашения). Причин этому может быть много, в частности:

1) неспособность должника создать не-обходимый по объему будущий денежный поток в связи с наступившими непредвиденными неблагоприятными изменениями в финансовом состоянии, экономическом или политическом окружении, в котором действует заемщик;

2) неуверенность в том, что имеющееся (предложенное) обеспечение по сделке в будущем будет способно удовлетворить кредитора в случае нарушения заемщиком своих обязательств (то есть что обеспечение сохранит в достаточном объеме свои качество, ликвидность и одновременно рыночную стоимость);

3) кризис деловой репутации заемщика, возникновение различного рода корпоративных, акционерных и прочих конфликтов внутри организации заемщика, особенно возникновение конфликтов с различными правоохранительными, налоговыми и регулирующими органами (например, на почве проведения сомнительных с точки зрения российского или международного законодательства финансовых операций — уклонение от налогов, «отмывание» преступно нажитых средств и т.д);

4) умышленное неисполнение заемщиком своих обязательств по сделке (по принципу «лучше убежать с деньгами»);

5) ухудшение конъюнктуры спроса или спада производства в отрасли, к которой относится контрагент (заемщик), или наступ-ление системного кризиса.

Рассматривая вопрос о сущности кредитного риска, следует добавить, что это риск, связанный с особенностями движения потоков денежных средств, необходимых для исполнения обязательств по заключенным с контрагентом сделок (причем необязательно кредитных сделок в чистом виде).

Приведем пример из практики: при совершении между банками простой конверсионной операции (однодневной, без отсрочки платежа) проводятся два встречных платежа в разных валютах. При этом сначала перечисляет деньги банк № 1 в пользу банка № 2, а затем банк № 2, убедившись в поступлении средств, делает встречный платеж в пользу банка № 1. В описанной ситуации банк № 1 несет риск неполучения встречного платежа от контрагента — кредитный риск. Ведь по сути банк № 1 прокредитовал банк № 2 на сумму платежа, пусть всего лишь на несколько часов.

Исходя из всего сказанного, в широком смысле понятие «кредитный риск» можно рассматривать как реализацию совокупности факторов, способных привести или приведших к невыполнению заемщиком условий кредитного договора.

Иными словами, кредитный риск — набор факторов, связанных с вероятностью невозврата банку денег или неисполнения перед ним принятых обязательств другим банком — банком-контрагентом. Сюда же следует отнести риск, который несет банк, работающий с непрозрачными банками (проводящими преследуемые Банком России или действующим законодательством операции). Главным способом снижения указанных рисков является использование специальных методик для анализа финансового состояния банков-контр- агентов и проведение их постоянного комплаенс-контроля. Комплаенс-контроль в данном случае — это постоянная проверка деловой обязательности и законопослушности банка.

В современной российской банковской практике существует большое количество методик анализа финансового состояния банков, основным предназначением которых является их способность дать ответ на вопрос: не «рухнет» ли банк в ближайшее время, а если это и может произойти, то когда? Одновременно эти методики позволяют понять, какие направления бизнеса в банке наиболее развиты, на чем банк зарабатывает деньги. Ряд методик позволяет даже прогнозировать развитие (деградацию) бизнеса банка на достаточно длительные промежутки времени. Разумеется, точность подобных прогнозов относительна и быстро снижается при увеличении временного интервала. Особенностью большинства методик является выборочный анализ конкретных банков, который, как правило, сопряжен с большими затратами времени высокооплачиваемых аналитиков, что в какой-то мере является их общим недостатком. Очевидное решение сложившейся проблемы — в разработке инструмента, позволяющего оценивать большую группу банков одновременно. Для этого необходимо собрать достаточно представительную выборку отчетности банков и правильно отобрать параметры для сравнения и оценки.

Такой инструмент ни в коей мере не является еще одной подобной методикой анализа финансового состояния банка или ее аналогом. В данном случае речь идет о прикладном вспомогательном аналитическом инструменте, позволяющем повысить эффективность применяемых методик и «отсеить» нежелательных контрагентов без детального анализа. Область применения данного инструмента — управление кредитными рисками при проведении межбанковских операций кредитования, конверсионных операций, РЕПО, расчетов по корсчетам, вложений в банковские долговые обязательства и т.д.

Дополнительным аргументом в пользу необходимости совершенствования систем финансового анализа контрагентов и комплаенс-контроля является мощная, хотя и негласная, кампания по закрытию банков, проводящих сомнительные с точки зрения Банка России банковские операции, развернутая в последние два года.

Многие наверняка помнят, что эта кампания против «сомнительных» банков началась скандальным отзывом лицензии в мае 2004 г. у Содбизнесбанка, затем у банка «Кредиттраст» и ряда других. В результате на межбанковском рынке, являющемся одним из главных источников дополнительной ликвидности банковской системы, наступил очередной кризис доверия: банки-доноры в одночасье перестали верить всем другим участникам рынка. Количество и объемы операций на рынке МБК в мае — сентябре 2004 г. резко сократились. Многие банки, традиционно регулировавшие свою краткосрочную ликвидность путем заимствований на рынке МБК, разом лишились такой возможности.

В итоге за короткий срок в стране произошел мини-кризис, несколько банков обанкротилось. Одновременно многие кредитные учреждения стали вступать в Систему страхования вкладов (ССВ). Приему банка в ССВ или отказу в нем предшествовала длительная проверка финансового состояния и законопослушности банка. Вхождение в ССВ говорило рынку о том, что ЦБ РФ фактически не обнаружил в деятельности банка серьезных нарушений (или таковые были своевременно устранены) и на текущий момент к банку претензий нет, то есть с ним можно продолжать сотрудничать.

Рассмотрим причины «падения» ряда банков после кризиса лета 2004 г. Данные для исследования взяты из открытых источников — официальных сообщений (пресс-релизов) Банка России, а также из отчетности отечественных банков (в том числе форма 101 — баланс банка) и публикаций в СМИ.

Исходные условия, исследования и комментарии

Были проанализированы все случаи отзыва у банков лицензий с момента, который считается началом мини-кризиса 2004 г., то есть с 12.05.2004 г. (дата отзыва лицензии у Содбизнесбанка за проведение сомнительных операций) по 08.05.2006 г.

Анализировалось финансовое состояние каждого банка (с применением авторской методики) по открытой отчетности банков и публикациям в СМИ о каждом банке, на основе чего делались выводы о характере операций банка, причинах ухудшения его финансового состояния и отзыва лицензии.

Проверялась принадлежность каждого рассматриваемого банка к ССВ (для проверки гипотезы, что банк — член системы страхования вкладов имеет в сложившихся условиях значительно меньшую вероятность потерять лицензию по любым причинам).

Данные по исследуемым банкам сводились в таблицу следующего вида (табл. 1).

В таблице 1:

• комментарии — это экспертное мнение автора, выведенное на основе анализа финансового состояния банка и внешней аналитики, о причинах отзыва лицензии;

• место в рейтинге — место банка в аналитическом рейтинге (активность в части кассовых операций) — указывается либо на момент отзыва у банка лицензии, либо за несколько последних месяцев перед отзывом лицензии (учитывалась такая особенность, что достаточно часто за 1–3 месяца до потери лицензии банк резко снижает деловую активность).

Возможные варианты оценок в таблице (столбцы «Причина» или «Комментарии»):

• «финансовое состояние» означает, что банк потерял лицензию из-за финансовых трудностей, невыполнения нормативов ЦБ РФ или требований кредиторов и вкладчиков;

• «отмывание» говорит о том, что лицензия отозвана за нарушение закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем…» и проведение сомнительных операций;

• «криминал» свидетельствует о том, что банк проводил уголовно наказуемые финансовые операции, что заведены уголовные дела на менеджмент и владельцев, а также имеются факты проведения обысков и выемок документов правоохранительными органами;

• «добровольно» означает самоликвидацию банка (ЦБ РФ аннулировал лицензию по просьбе самого банка);

• «кризис 2004 г.» показывает, что банк разорился и потерял лицензию в результате последствий кризиса доверия на рынке МБК в 2004 г. (оценка автора).

Формирование аналитических рейтингов на примере построения рейтинга активности проведения банками операций с наличными средствами

Изучив пресс-релизы Банка России о причинах отзыва лицензий у нескольких банков, можно понять, что ЦБ РФ считает сомнительными операции, связанные с выдачей больших объемов наличных денег и не вызванные при этом законной или рыночной необходимостью. Такая необходимость имеет место, например, если у банка есть большое количество «зарплатных» проектов, выполняемых им для ряда крупных предприятий региона, или если банк активно развивает розничные программы и имеет мощную филиальную сеть. Напротив, подозрительным выглядит небольшой банк, не имеющий серьезного бизнеса и занимающий очень малую долю рынка, но обналичивающий десятки миллиардов рублей ежемесячно. Такой банк явно привлечет внимание Банка России и правоохранительных органов, так как предположительно является нарушителем Федерального закона от 13.07.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Перечень операций, совершаемых кредитными организациями по поручению клиентов, которые могут быть отнесены к числу сомнительных и подозрительных, Банк России достаточно подробно раскрыл участникам рынка и своим территориальным учреждениям в ряде писем: от 21.01.2005 № 12-Т, от 26.01.2005 № 17-Т, от 26.12.2005 № 161-Т, от 10.02.2006 № 20-Т, а также в Положении от 19.08.2004 № 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Для наглядного отражения ситуации, сложившейся на рынке, воспользуемся фрагментом статьи12, в которой описывалась деятельность некоторых небольших банков.

«…Банки, не прошедшие в ССВ, накануне 2006 г. взлетели в цене. Причем банки «проблемные», с «дырами» в балансах и обязательствами перед юридическими лицами, то есть такие, которым еще недавно предрекали мгновенную смерть после окончания приема в ССВ. Банки эти начали использовать под обналичивание крупных сумм или под «схемные» сделки. Проводить такие операции в открытую через нормальные банки становится все опаснее, и именно поэтому возросла потребность в банках, находящихся «при смерти». Есть сведения, что спрос превысил предложение и за месяц подобные активы, стоившие в декабре 2005 г. $1–1,2 млн, подорожали на $200–300 тыс. Естественно, что пик ажиотажа пришелся на декабрь — традиционно «обнальный» месяц. Вполне очевидно, что ближе к концу I квартала 2006 г. — во время очередного всплеска спроса на «наличку» — цены вновь вырастут. Перед проведением сделки из банка обычно «выводится» клиентская база, рас-таскиваются основные средства, а лицензия-пустышка переходит в другие руки. Через 3–4 месяца после того, как такой банк уличат в незаконных действиях, ЦБ отзовет у него лицензию. Но до этого времени новые владельцы спецорганизации (в банковском мире их именуют «обнальными помойками») сумеют неплохо заработать. За два года — с тех пор, как финансовая разведка (ФСФМ), силовые органы и ЦБ взялись за эту проблему — тарифы за «обнал» выросли с 1,5 до 6%, а доходность бизнеса увеличивается день ото дня… По словам участников рынка, «помоечная» клиентура постоянно кочует за «серыми» банкирами. Стоит регулятору отозвать лицензию у одного «обнального» банка, как на его месте появляется другой. Отследить цепочку сложно — организации покупаются не напрямую: меняются их собственники. На руководящие посты, как правило, приглашаются люди не «засвеченные», ведь предложенные кандидатуры также должны быть одобрены надзорным органом. Вообще на рынке действует немало юридических фирм, которые смогут так грамотно оформить смену владельцев и топ-менеджмента, что претензий со стороны властей не возникнет».

С учетом вышеизложенного выберем из ряда признаков рассматриваемой операции тот, который Банк России считает свидетельством ее подозрительности и который можно обозначить как «сверхактивные кассовые операции».

После того как определен критерий рейтингования, перейдем к описанию технологии построения рейтинга. Он составлялся на несколько отчетных дат (01.05.2004 и т.д.) на основе публикуемых балансовых отчетов российских банков13 по следующей табличной форме.

В таблице 2:

• кассовый оборот — суммарный оборот за месяц по кредиту счетов денежных средств (балансовые счета 20201–20210);

• соотношение — отношение оборота денег за месяц к валюте баланса банка (в %) является основным рейтингующим показателем; банк, имеющий наибольшее значение данного показателя, занимает первое место в рейтинге.

Дополнительным рейтингующим показателем является наличие (отсутствие) у банка членства в ССВ.

Ввиду большого объема расчетов, которые необходимо провести для построения рейтинга, процесс был автоматизирован средствами Microsoft Access. Ключевое значение в рейтинге имеет место в нем каждого банка. На основе опыта применения автором такого рейтинга можно утверждать, что в группу повышенного риска входят банки, занимающие 1–50 места в рейтинге (особенно если такое наблюдается в течение длительного периода).

Последнее утверждение, относящееся к эффективности использования аналитического рейтинга, необходимо доказать. Для этого, как представляется, нужно соотнести данные обо всех отозванных за рассматриваемый период банковских лицензиях и местах, занимаемых соответствующими банками в аналитическом рейтинге.

В рассматриваемый период Банк России отозвал лицензии у 85 банков14, у 45 из них по критерию «финансовое состояние». Большинство банков, чье финансовое состояние не позволило им продолжать свою деятельность, — это банки, пострадавшие от кризиса доверия на рынке МБК летом — осенью 2004 г. Таких, по результатам авторского анализа, оказалось 27. При этом почти все кредитные учреждения, потерявшие лицензию после сентября 2004 г., относились к группе мелких, занимавших на рынке минимальную долю.

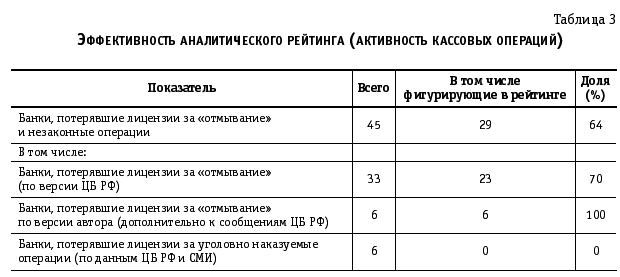

Проверим эффективность выбора основного признака рейтингования (активность кассовых операций) и тем самым самого рейтинга сведением данных в таблицу (табл. 3).

Как видно из табл. 3, 45 банков, по данным автора, проводили сомнительные и уголовно наказуемые операции (что официально признано Банком России) в 33 случаях. В аналитическом рейтинге с местами не ниже 50-го находятся 29 банков (64% от общего числа). Если руководствоваться официальными данными Банка России, то за рассматриваемый период «за отмывание» отозваны лицензии у 33 банков, а в рейтинге с местами не ниже 50-го фигурируют 23 из них (70% от общего числа). Таким образом, эффективность прогнозирования отзыва лицензии при помощи данного аналитического рейтинга составляет 64–70%.

Проверим эффективность выбора дополнительного признака рейтингования (принадлежность к ССВ).

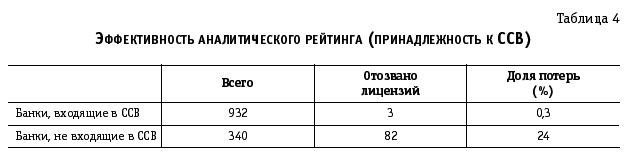

Из 85 банков выборки только три входили в указанную систему. Эффективность выбора дополнительного признака демонстрирует табл. 4.

Процент потерь среди банков, входящих в ССВ, минимален — 0,3% от общего числа банков, а процент потерь банков, не являющихся членами системы страхования, примерно в 80 раз больше. Из банков, потерявших лицензии за рассматриваемый период, только 3,5% входили в ССВ. Зависимость очевидна и объясняется прежде всего тем, что Банк России старался не принимать в эту систему банки с плохим финансовым состоянием или высоким уровнем сомнительных (с его точки зрения) операций. Все три банка — члены ССВ, у которых за рассматриваемый период отозвали лицензии, имели проблемы с правоохранительными органами из-за проведения уголовно наказуемых финансовых операций.

Аналитические рейтинги по предложенной схеме можно строить и по другим основаниям: например, можно рассматривать активность проведения банком конвертационных операций, активность (пассивность) в использовании корреспондентского счета банка в ЦБ РФ, лоро-обороты банка с банками-нерезидентами или определенным, заранее составленным кругом «сомнительных» банков. Кроме того, можно оценить уровень активности клиентских счетов вообще или только счетов клиентов-нерезидентов. Как уже отмечалось, основной проблемой в данном случае является создание достаточно полной информационной базы по банкам.

Исходя из всего изложенного, можно сделать вывод о том, что описанная выше методика построения аналитических рейтингов может быть эффективным дополнением к основной методике анализа финансового состояния банков-контрагентов. Она позволяет с высокой вероятностью прогнозировать потерю банками лицензий, а также привлечение внимания Банка России и правоохранительных органов. Специалисты, использующие предложенную методику, получают достаточно надежный дополнительный инструмент комплаенс-контроля и управления кредитными рисками банка (особенно это касается репутационной составляющей). Этот инструмент может быть полезен и для сотрудников различных регулирующих органов (ЦБ РФ, ФСФМ и др.), которые имеют законное право доступа ко всей финансовой отчетности банков и «по долгу службы» обязаны достаточно быстро выявлять наиболее активных «представителей» сомнительного банковского бизнеса.

1 Jorion P. Value at Risk: the New Benchmark for Managing Financial Risk. 2 ed. McGrow-Hill, 2001.

2 Тавасиев A.M. Банковские финансовые риски: попытка нового взгляда // Вестник ГУУ. 2004. № 1(7).

3 Cauoette J., Altman E. I., Narayanan P. Managing credit risk: The next great financial challenge. L.: John Wiley & Sons, Inc., 1998.

4 Хохлов Н.В. Управление риском. М.: Юнити, 1999; Финансовый менеджмент. М.: Перспектива, 2003; также Хохлов Н.В. Управление риском. М.: Юнити, 1999.

5 Тавасиев А.М. Банковское дело: управление и технологии. М: Юнити, 2001. С. 142–143.

6 Седов И.А. Формализация финансового управления рисками предприятия ( ch1_1.shtml?no).

7 Завьялов С., Порох А., Куликов Н. Кредитный риск, 2001 (). 8 Банковское дело / Под ред. д.э.н. проф. Коробовой Г.Г. М: Юристъ, 2002. С. 679–723.

9 Там же.

10 Методика управления кредитными рисками компании «Франклин и Грант» ().

11 Завьялов С., Порох А., Куликов Н. Кредитный риск, 2001 ().

12 Бизнес на помойках //Business week, 2006, 31 янв.

13 Как уже отмечалось, сбор отчетности сопряжен с некоторыми трудностями, что заставляет обращаться к целому ряду источников информации, включая интернет-данные Банка России, соответствующих банков и другие открытые базы данных. Можно также использовать ежемесячную отчетность, свободно распространяемую среди банков. 14 Для чистоты исследования здесь не учитывались лицензии, отозванные у банков, реорганизованных в форме присоединения или слияния.